|

Рефератырусскому языку полиграфия хозяйство |

Дипломная работа: Управління реальними інвестиціями на підприємствіТаблиця 3.5. Чистий дисконтований дохід від реалізац нвестиційного проекту Б (тис. у.о.)

*Формула розрахунку показників зазначена в дужках після назви показника Таблиця 3.6. Вихідні дані для розрахунку внутрішньої норми прибутковості (проект А)

Таблиця 3.7. Вихідні дані для розрахунку внутрішньої норми прибутковості (проект Б)

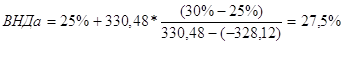

Розрахунок показників економічної ефективності проекту (Таблиці 3.4.- 3.5.): 1. NPV, накопичений за час реалізації проекту А (табл. 3, стор. 8, стовпчик 10), слав 1535,0 тис. у.о., проекту Б (табл. 4, стр. 8, стовпчик 10)- 5980,1 тис. у.о. 2. Розрахуємо IRR (ВНД) проекту на основі даних за формулою ( 3.3. а,б):

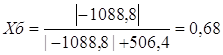

3. Термін окупності склада для проекту А 6 повних років. Число місяців розрахуємо за формулою (3.4.):

Де

Для проекту Б повне число років окупності складає три роки, число місяців:

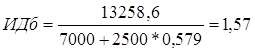

Індекс прибутковості, розрахований через відношення суми дійсної вартості грошових надходжень (сума значень по рядку 9 з таблиці 3.6. - 3.7. відповідно для проектів А, Б) до величини інвестицій. Оскільки інвестиції в проекті Б вкладаються в різні періоди часу, те необхідно врахувати сучасну вартість всіх інвестицій: Таблиця 3.9. Показники ефективності інвестиційних альтернатив

Висновки : 1. Чистий дисконтований дохід (NPV) (інтегральний ефект) - величина позитивна в обох проектах – А, Б, за час здійснення проекту А склада 1535 тис. у.о, що менше ,ніж у проекту Б на 74% ( дані подані у таблиці 3.9) 2. Індекс прибутковості проекту (ARR) А більше 1, склада 1,02 - це менше, ніж у проекту Б. 3. Термін окупності проекту А - 6,58 року, це , безумовно менше терміну реалізації проекту, але в проекту Б цей показник краще - 3,68 роки. 4. Внутрішня норма окупності (IRR) проекту А - 27,5% перевищує заданий рівень прибутковості - 15%, але це значно менше, ніж у проекту Б. На підставі результатів розрахунку вищевказаних критеріїв економічної ефективності вважаємо , що доходи , одержувані в результаті реалізації проекту А и проекту Б окупають витрати. Дані розрахунків показує більш високої економічної ефективності проекту Б по всіх розглянутих критеріях. Аналіз беззбитковостіТаблиця 3.10. Точка беззбитковості й операційний важіль для проекту А

Таблиця 3.11. Точка беззбитковості й операційний важіль для проекту Б

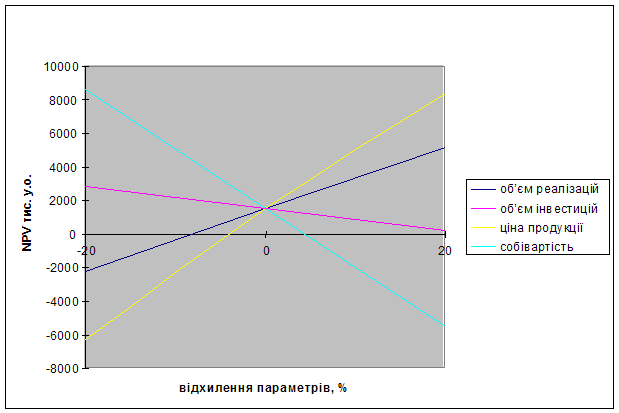

Відповідно до отриманих розрахунків з таблиць 3.10 – 3.11., по проекті А річний обсяг виробництва продукції, при якому підприємство не одержує прибутку , але і не несе збитків - 113,53 тон, проектна потужність цеху - 144 тонни (11 тонн/місяць * 12 місяців). Запас міцності складає 21,29%. Виходячи з визначення операційного важеля одержуємо, що 10-ти процентне збільшення обсягу продажів призводить до збільшення прибутку на 40,73%. Відповідно до отриманих розрахунків по проекту Б річний обсяг виробництва продукції, при якому підприємство не одержує прибутку , але і не несе збитків - 101,54 тон, проектна потужність цеху - 151,2 тон. Запас міцност складає 32,29%. Виходячи з визначення операційного важеля одержуємо, що 10-ти процентне збільшення обсягу продажів приводить до збільшення прибутку на 30,5%. Виходячи з отриманих даних можна зробити висновок , що проект Б найбільш кращий, чим проект А тому що: 1. Точка беззбитковості проекту Б має менше значення, ніж у проекту А. Це свідчить про те, що проект Б при меншому обсязі виробництва почне приносити прибуток. 2. запас міцності проекту Б перевищує запас міцності проекту А на 11%. 3. операційний важіль проекту Б нижче, ніж у проекту А, що краще в умовах нестабільної економіки. Аналіз чутливості Чистого приведеного доходу NPV Як фактори, що відбиває зміни ЧДД проекту розглянемо , у діапазоні від -20% до 20%: обсяг інвестицій, обсяг реалізації, ціна реалізації, зміна собівартості, таблиця 3.12. Таблиця 3.12. Вплив факторів на величину NPV (тис. у.о.)

Як видно на рисунку 3.2., найбільш чуттєвий проект А до відхилення собівартості, особливо убік підвищення. Це робить залежним проект від впливу зміни цін постачальників, що відповідно повинно бути враховане в плані висновку договорів на постачання сировини, енергії. Другим по значущості є фактор зміни ціни реалізації. Ріст ціни на 20% приведе до росту NPV на 545%, але і значне скорочення NPV у випадку зниження ціни реалізації. Третім по значимості є фактор зміни обсягу реалізації. При зниженні обсягу реалізац сума NPV ставати негативною. Найменш чуттєвий проект А к зміні обсягу інвестицій, коливання величини яких дозволяють залишатися NPV позитивною величиною .

Найбільш значними факторами в реалізації проекту Б, як видно на мал. 2, є також собівартість продукц ціна реалізації. Але проект Б менш чуттєвий у порівнянні з проектом А к коливанням розглянутих факторів (рисунок 3.2.). Висновки . 1. Чистий дисконтований дохід (NPV) (інтегральний ефект) - величина позитивна й у проекту А и у проекту Б, за час здійснення проекту А складає 1535 тис. у.о., що менше ,ніж у проекту Б на 74%. 2. Індекс прибутковості проекту (IRR) А більше 1, складає 1,02 - це менше, ніж у проекту Б. 3. Строк окупності проекту А - 6,58 року, це , безумовно менше терміну реалізації проекту, але в проекту Б цей показник краще - 3,68 роки. 4. IRR проекту А - 27,5% перевищує заданий рівень прибутковості - 15%, але це значно менше, ніж у проекту Б. 5. Точка беззбитковості проекту Б має менше значення, ніж у проекті А. Це свідчить про те, що проект Б при меншому обсязі виробництва почне приносити прибуток. 6. Запас міцност проекту Б перевищує запас міцності проекту А на 11%. 7. Операційний важіль проекту Б нижче, ніж у проекту А, що краще в умовах нестабільно економіки. 8. Згідно даним графіків "аналізу чутливості NPV" можна зробити висновок , що проект Б менш чуттєвий до коливань факторів, ніж проект А. На основі проведеного аналізу можна зробити висновок про більшу ефективність вкладення інвестицій у проект Б. Розділ 3. Інформаційні системи як інструмент підвищення ефективності управління реальними інвестиціями 3.1. Інформаційні системи в процесі управління реальними інвестиціями Широка нформатизація всіх сфер діяльності нашого суспільства принципово зміцнює роль нформації та інформаційних технологій. Особливо актуальні ці питання для економічних об'єктів: виробничих підприємств, інвестиційних організацій, фірм, компаній, фінансових, банківських, податкових, торгівлі, маркетингу, державних та інформаційних органів управління. Управління названими об'єктами – постійний процес переробки значних обсягів різнобічно нформації, для якого характерно1: · зростаюча потреба в інформації, яка являється основою для прийняття рішень в управлінні; · значний обсяг інформації та складні інформаційні зв'язки між показниками, динамізм даних, які використовуються в управлінні; · велика кількість обчислювальних та логічних операцій, які виконує управлінський персонал; · можливість формалізації переважної більшості задач як в типових ситуаціях, так і при рішенні проблем в слабо структурованих або неструктурованих проблемах. · якість управління та прийняття рішень в економіці тісно пов'язана з використанням сучасних засобів комп'ютерної техніки та інформаційних технологій. Основним підходом до їх використання являється створення та застосування інформаційних систем (ІС) у менеджменті За змістом автоматизовані системи (АС) — це система, яка складається з персоналу комплексу засобів автоматизації його діяльності та реалізує інформаційну технологію виконання установлених функцій.

1Андрієнко А.С. Підтримка рішень в сучасних умовах // http://www.ek-lit.agava.ru/books.htm розв'язування економічних завдань. АСУ являє собою систему управління, яка орієнтована на широке й комплексне використання технічних засобів і економіко-математичних методів для розв'язування нформаційних завдань управління. Інформаційн системи можуть значно різнитися за типами об'єктів управління, характером та обсягом розв'язуваних завдань і рядом інших ознак. Загальноприйнято класифікації АС у даний час не існує. Пропонується класифікація АС наступними ознаками 1: 1. За рівнем або сферою діяльності - державні, територіальні (регіональні), галузеві, об'єднань, підприємств, технологічних процесів. 2. За рівнем автоматизації процесів управління — інформаційно-пошукові, інформаційно-довідкові, нформаційно-керівні, системи підтримки прийняття рішень, інтелектуальні АС. 3. За ступенем централізац обробки інформації — централізовані АС, децентралізовані АС, інформаційн системи колективного використання. 4. За ступенем нтеграції функцій — багаторівневі АС з інтеграцією за рівнями управління (підприємство — об'єднання, об'єднання — галузь і т. ін.), багаторівневі АС з нтеграцією за рівнями планування і т. ін. Сучасний етап розробки нформаційних систем в економіці країни характеризується створенням АС нового покоління, до яких належать : Інформаційно-пошукові системи (ІСП) орієнтовані на розв'язування завдань пошуку інформації. Змістова обробка нформації в таких системах відсутня. В нформаційно-довідкових системах (ІДС) за результатами пошуку обчислюють значення арифметичних функцій. Інформаційно-управляючі, або управлінські, системи (у вітчизняній літературі під назвою "автоматизовані системи організаційного управління") являють собою організаційно-технічні системи, які забезпечують вироблення рішення на основ автоматизації інформаційних процесів у сфері управління. 1Карпович Е.О.Информационные системы в бизнесе // http://business.rin.ru/ Отже, ці системи призначені для автоматизованого розв'язування широкого кола завдань управління. Системи підтримки прийняття рішень (СППР) покоління та інформаційні системи, побудовані на штучному інтелекті (інтелектуальні АС). належать до інформаційних систем нового покоління. СППР — це нтерактивна комп'ютерна система, яка призначена для підтримки різних видів діяльності при прийнятті рішень із слабо структурованих або неструктурованих проблем. Інтерес до СППР, як перспективної галузі використання обчислювально техніки та інструментарію підвищення ефективності праці в сфері управління економікою, постійно зростає. У багатьох країнах розробка та реалізація СППР перетворилася на дільницю бізнесу, що швидко розвивається. Штучний інтелект — це штучні системи, створені людиною на базі ЕОМ, що імітують розв'язування людиною складаних творчих завдань. Створенню інтелектуальних нформаційних систем сприяла розробка в теорії штучного інтелекту логіко-лінгвістичних моделей. Ці моделі дають змогу формалізувати конкретн змістовні знання про об'єкти управління та процеси, що відбуваються в них, тобто ввести в ЕОМ логіко-лінгвістичні моделі поряд з математичними. Логіко лінгвістичні моделі — це семантичні мережі, фрейми, продукувальні системи ноді об'єднуються терміном «програмно-апаратні засоби в системах штучного нтелекту». Основними завданнями, що вирішує АСУ підприємством є 1: - підвищення ефективност виробництва, що виражається в збільшенні випуску продукції, поліпшенн якості і зниженні собівартості. Це відбувається за рахунок різноманітних розрахунків, спрямованих на оптимальне використання наявних виробничих, матеріальних, трудових і фінансових ресурсів, а також за рахунок зроблено технології виробничих процесів і т.д.;

1 Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/ виражаються в застосуванні зробленої системи оперативно-виробничого планування, а також в оперативному зборі, обробці й аналізі фактичної інформації. - удосконалювання структури апарата керування, що виражається в її спрощенні і створенні таких структурних підрозділів керування, що, будучи нечисленними по своєму складі, могли б оперативно і зі знанням справи впливати на процеси , що відбуваються. Це відбувається завдяки поліпшення взаємовідносин між структурними підрозділами виробничими одиницями; - організація раціональних потоків нформації на підприємстві, забезпечується комплексним використанням сучасних засобів обчислювальної і периферійної техніки; - своєчасне укладання достовірно звітності підприємства, а також забезпечення оперативної доставки її у вищі за рангом організації. Здійснюється завдяки системно машинній обробці єдино вихідної інформації, а також шляхом одночасного створення машинних носіїв разом з укладанням звітних даних, що будуть потім одночасно передаватися або іншим способом доставлятися у вищестоящі організації; - організація діловодства діспетчірування з обліком досягнень науково-технічного прогресу передового досвіду. Відбувається за рахунок комплексного застосування засобів організаційної техніки і діспетчірування, а також наукової організації прац нженерно-технічних працівників і власне керування в цілому. Таким чином, автоматизовані системи керування виробничими об'єднаннями або підприємствами дозволяють не тільки упорядкувати потоки інформації на керованих об'єктах, удосконалювати збір і підвищити оперативність обробки інформації, необхідно для керування, але і серйозно поліпшити якість керування, спростити структуру апарата керування, вирішити інші питання організації виробничо-господарської й ншої діяльності даного об'єднання або підприємства. Автоматизован системи керування промисловими підприємствами або виробничими об'єднаннями істотно впливають на якість керування об'єктами і дозволяють: - цілком усунути паралелізм і дублювання потоків інформації, що характеризує виробничо-господарську й ншу діяльність керованого об'єкта; - якісно змінити утримування і методи виконання функцій керування управлінським персоналом і тим самим різко підвищити оперативність керування об'єктом; - удосконалювати організаційну структуру апарата керування і тим самим скоротити потребу в управлінському персоналі; - підвищити загальну культуру керування; установити постійний і безупинний взаємозв'язок даної системи керування з вищестоящої. Об’єктом розгляду у даному розділі є саме інформаційні системи з підтримки прийняття рішень СППР. Сутність і компоненти СППР СППР виникли на початку 70-х років завдяки подальшому розвитку управлінських інформаційних систем (ІС) і являють собою системи, розроблені для підтримки процесів прийняття рішень менеджерами в складних ситуаціях, пов'язаних із розробкою прийняттям рішень. Термін СППР (DSS - Decision Support System) виник у 70-х роках і належить Геррі та Мартону, хоча перше покоління СППР мало чим відрізнялося від традиційних управлінських інформаційних систем, і тому замість СППР часто використовувався термін «системи управлінських рішень». Специфічні особливості й основи побудови цих компонентів забезпечують у СППР реалізацію ряду важливих концепцій побудови ІС: нтерактивність, інтегрованість, потужність, доступність, гнучкість, надійність, керуемість.

1 Фёдоров А.А. Принципы классификации управленчиских систем // менеджмент: методология та практика – http://management.com.ua/cases/index.php Аналіз еволюції систем СППР дає можливість виділити 2 покоління СППР: - перше покоління розроблялося в період із 1970 до 1980 р.; - друге - з початку 1980 р. дотепер. СППР другого покоління мають ознаки 1: · керування даними - необхідна і достатня кількість інформац про факти згідно з прийняттям рішень, що охоплюють припущення і якісні оцінки; · керування обчисленням і моделюванням - гнучкі моделі, що відображають засіб мислення особи, приймаючої рішення, у процесі прийняття рішень; · нтерфейс користувача - програмні засоби дружні користувачу; звична мова, безпосередня робота кінцевого користувача. Ціль і призначення СППР другого покоління можна визначити так: - допомога у розумінн розв'язуваної проблеми. Сюди належить структуризація проблеми, генерування постановок задач, визначення переваг, формування критеріїв; - допомога у рішенні задач: генерування і вибір моделей і методів, збір і підготування даних, виконання обчислень, видача результатів; - допомога у проведенні аналізу типу «Що?... Коли?» і т.п., пояснення ходу рішення; пошук і видача аналогічних рішень у минулому і їхні результати. Системи можна підбудовувати під стиль мислення користувача, його знань і фахової підготовки, а також під засоби роботи. Для сучасних СППР характерно наявність таких характеристик 1: 1. СППР дає керівнику допомогу у процесі прийняття рішень і забезпечує підтримку у всьому діапазоні контекстів задач. Думка людини та інформація, що генерується ЕОМ, являють єдине ціле для прийняття рішень 2. СППР підтримує і посилює (але не змінює і не відміняє) міркування та оцінку керівника. Контроль залишається за людиною.

1 Груздев Б.Г. технолония моделирования организационных систем // менеджмент: методология та практика – http://management.com.ua/cases/index.php 4. СППР виконує інтеграцію моделей аналітичних методів із стандартним доступом до даних і вибіркою з них. Для надання помочі при прийнятті рішень активується одна або декілька моделей. Вміст БД охоплює історію поточних і попередніх операцій, а також інформацію зовнішнього характеру та інформацію про середовище. 5. СППР проста в роботі для осіб, що мають досвід роботи з ЕОМ. Системи дружні для користувачів не потребують глибоких знань про обчислювальну техніку і забезпечують просте пересування по системі 6. СППР побудовані за принципом нтерактивного рішення задач. Користувач має можливість підтримувати діалог із СППР у безперервному режимі. 7. СППР орієнтована на гнучкість адаптивність для пристосування до змін середовища або підходів до рішення задач, що обирає користувач. Керівник повинен пристосуватися до змінюваних умов сам і відповідно підготувати систему. Користувач повинен мати вибір можливостей, щоб вибирати їх у формі і послідовності, що відповідають стилю його пізнавальної діяльності. Сфери застосування і приклади використання СППРСППР набуло широке застосування в економіках передових країн світу, при цьому їхня кількість постійно збільшується. На рівні стратегічного керування використовується ряд СППР, окремо для довго -, середнє - і короткострокового, а також для фінансового планування, включаючи систему для розподілу капіталовкладень. Орієнтовані на операційне керування СППР застосовуються в галузях маркетингу (прогнозування й аналіз збуту, дослідження ринку і цін), науково-дослідних і конструкторських робіт, у керуванні кадрами. Операційно-інформаційне застосування пов'язане з виробництвом, придбанням і обліком товарно-матеріальних запасів, їхнім фізичним розподілом і бухгалтерським обліком. Узагальнені СППР можуть об'єднувати 2 або більш із перерахованих функцій. У США в 2001 році був проаналізований 131 тип СППР і завдяки цьому виявлені пріоритетні галузі використання систем. До них належать такі галузі: - виробничий сектор; - гірничорудне виробництво; - будівництво; - транспорт; - фінанси; - управлінська діяльність. Комп'ютерна підтримка різних функцій за допомогою СППР має такий розподіл: операційне керівництво - 30%; довгострокове керівництво - 40%; розподіл ресурсів - 15%; розрахунок річного бюджету - 12 %. Перерахування найвідоміших «комерційних» СППР включає сотні назв. Приводиться ряд найбільше типових СППР, які стосуються проблем мікро - і макроекономіки 1: «Симплан»- призначена для корпоративного планування; «Прожектор»- призначена для фінансового планування; «Доки-план»- призначена для загального планування; «Експрес»- призначена для маркетингу, фінансів; PMS-керівництво цінними паперами; CIS-планування продукції; PIMS-маркетингу; BIS-керування бюджетом; IFPS-інтерактивного фінансового планування; FOCUS- призначена для фінансового моделювання; ISDS- призначена для формування «портфеля замовлень»; MAUD- індивідуального вибору.

3.2. Програмні засоби управління реальними інвестиційними проектами У даний час у більшості технологічно розвинутих країн уже склалися глибокі традиц використання програмних засобів планування й систем управління проектами в різних сферах підприємницької діяльності. У багатьох західних компаніях ц системи стали звичним доповненням до стандартних засобів навіть для рядових співробітників, оскільки більшість планованих проектів – це невеликі за розміром комплекси проектних робіт. Дійсно, згідно з дослідженнями, проведеними тижневиком Info Word, 50-ти відсоткам користувачів необхідні системи, як дозволяють підтримувати плани, що містять від 500 до 1000 робіт, і лише 28 процентів користувачів розробляють розклади, які містять більше ніж 1000 робіт. Стосовно ресурсів, то 38-ми процентам менеджерів необхідно управляти 50-100 видами ресурсів у рамках проекту, і тільки 28-ми відсоткам потрібно контролювати більш аніж 100 видів ресурсів. У результаті досліджень були визначені також середні розміри розкладів проектів: для малих проектів – 81 14 видів ресурсів; для середніх – 417 і 47 видів ресурсів; для великих – 1198 робіт і 165 видів ресурсів1. Дана статистика може слугувати відправною точкою для менеджерів, які обдумують корисність і доцільність переходу на проектну форму управління діяльністю підприємством. Критерії аналізу програмного забезпечення:Наявні на ринку програмного забезпечення продукти відрізняються набором функцій, рівнем підтримки користувача і власне вартістю. Отже, критерії, за якими відбувається аналіз та вибір програмного забезпечення, можна розділити на три групи: - операційні критерії, що належать до функціональних можливостей програмного забезпечення (таких як розрахунок розкладу, витрат і відслідковування виконання робіт);

- критерії, за якими оцінюється можливість функціонування програмного забезпечення в рамках будь-яко управлінської інформаційної системи. - критерії, пов’язані з витратами на програмне забезпечення (життєвий цикл), як – от: придбання, нсталяція, оплата технічної підтримки, обслуговування протягом усього часу функціонування. Порівняльна характеристика сучасних програмних засобівЗ програмних засобів для календарно-сіткового планування (КСП) можна виділити так дві групи продуктів: - пакети для упорядкування розкладів проектів - комплексні системи. Пакети для упорядкування розкладів (Prodject Shedulers) у першу чергу орієнтовані на тих керівників, які мають потребу час від часу планувати нескладні проекти. Це програмне забезпечення дозволяє задавати взаємозв'язки між роботами, будувати діаграми Ганта і сітков діаграми, розраховувати критичний шлях, спрощено оцінювати завантаження ресурсів, вартість проекту і т.д. Як приклад таких програм можна назвати: FastTrack Scheduler (АЕС Software), Мі1еstones Еtс. (Кidasa Software), Visio Standart (Visio Corp). На жаль, ці недорогі продукти майже не представлені на вітчизняному ринку. Комплексні системи призначені для створення середовища управління численними складними проектами (multi-prodject environment).Вони містять у собі не тільки високопрофесійні інструменти для планування, аналізу контролю за виконанням проектів, але і всі необхідн засоби для організації ефективних комунікацій між учасниками проектних команд нтеграції з комплексними автоматизованими системами управління підприємством (АСУП). Таке програмне забезпечення, зокрема, розробляють компанії Artemis Management Sysyems, Primavera Systems, Welcom Software Technologies. Програмні продукти двох останніх компаній призначено в першу чергу для застосування в проектно-орієнтованих організаціях. Серед КСП-систем російських розробників можна виділити продукт Spider Prodject компанії «Технології управління Спайдер», призначений для професійних користувачів. Існують різноманітні підходи до класифікації програмного забезпечення для управління проектами: за вартістю - на дороге ( > 1000$ ) і недороге програмне забезпечення ( < 1000 $ ); за кількістю підтримуваних функцій: на фахове і непрофесійне. Програмні продукти фірми Primavera Systems, Inc Усі продукти цієї фірми розробляються відповідно до ідеології Концентричного Управління Проектами (Concentric Project Management - CPM), в основі якої лежить структурований, інтегрований і масштабований підхід до координації людей, команд і проектів. У порівнянн з традиційною методологією управління проектами в СРМ реалізовано декілька важливих переваг: - візуалізація даних дозволяє відслідковувати кожний проект, навіть якщо реалізуються одночасно декілька проектів; - координація ініціює діалог усередині компан (якщо хто-не-будь відхиляється від стратегічного курсу компанії, це негайно виявляється, і вживаються ефективн заходи); - посилення ролі кожного виконавця досягається за рахунок того, що люди знають, що їхня робота частиною виконання загальної великої задачі; -

конкурентні переваги реалізуються за

рахунок спеціальних Primavera Prodject Planner (P3) - програмний продукт, призначений для календарно-сіткового планування та управління з урахуванням потреб у матеріальних, трудових і фінансових ресурсах. Виконує функцію центрального сховища проектів, що містить усі дані розкладу, де керівники й планувальники проекту створюють єдині структури проекту. Primavera Prodject Planner забезпечує: · управління групами проектів у середовищі, характерному для територіально розподілених, високо нтенсивних і короткострокових проектів, що спільно використовують обмежені ресурси; · підтримку одночасного санкціонованого доступу до файлів проекту, що гарантує оперативність коригування даних, захищеність і достовірність інформації; · ефективний контроль великих проектів І цільових комплексних програм, що містять до 100 000 робіт, необмежене число ресурсів цільових планів; |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.3.а)

(3.3.а) (3.4.б)

(3.4.б) (3.5.б)

(3.5.б) Рис. 3.2. Аналіз чутливост

Чистого приведеного доходу проекту А

Рис. 3.2. Аналіз чутливост

Чистого приведеного доходу проекту А