|

Рефератырусскому языку полиграфия хозяйство |

Дипломная работа: Управління реальними інвестиціями на підприємствіДипломная работа: Управління реальними інвестиціями на підприємствіІнститут менеджменту та фінансів приКиївському національному університетіімені Тараса Шевченкакафедра менеджменту інноваційної та інвестиційно діяльності Випускна кваліфікаційна робота бакалавра з менеджменту на тему: “Управління реальними інвестиціями на підприємстві ” студента 4-го курсу спеціальності 6.050200 Менеджмент організацій” Морозова Олексія Еріковича Науковий керівник: д. е. н., професор Євтушевський В.А. Київ – 2005 р. Інститут менеджменту та фінансів при Київському національному університеті імені Тараса Шевченка«Затверджую» Директор Інституту менеджменту та фінансів, д.е.н., професор Д.М. Черваньов “ ” 2005р. ЗАВДАННЯна випускну кваліфікаційну роботу бакалавра з менеджменту студента 4 курсу денної форми навчання спеціальності 6.050200 Менеджмент організацій” Морозова Олексія Еріковича 1. Тема роботи: “Управління реальними нвестиціями на підприємстві” затверджена на засіданні кафедри менеджмент організацій “ ” . 2005р., протокол № . 2. Строк завершення роботи 7 червня 2005 року . 3. Попередній захист роботи 26 травня 2005 року . 4. Предмет дослідження: напрямки управління реальними інвестиціями, оцінка ефективності реальних інвестицій; 5. Об’єкт дослідження: інвестиційна діяльність підприємства; 6. Мета дослідження: проявити розуміння особливостей інвестування в реальні активи, оволодіння навичками економічного аналізу інвестиційних проектів і способів його фінансування з використанням відповідних методів оцінки, для підготовки управлінського рішення про доцільність включення проекту в інвестиційний план (бюджет капіталовкладень) підприємства; 7. Перелік демонстраційного матеріалу для захисту роботи, результати розрахунків: Зміст роботи; вступ; висновки; додаток Е: “Статистичні дані про реальніівнестиції в Україні”; додаток К: “Індекси промислового виробництва”.

8. Графік консультацій

9. Календарний план виконання завдання:

Науковий керівник: Євтушевський Володимир Андрійович Студент: Морозов Олексій Ерікович Зміст

Вступ…………………………………………………………………………………………………..……….. 3Розділ 1 Теоретичн основи управління реальними інвестиціями………..……6 1.1. Реальні інвестиції та їх структура…………………………………………………………...6 1.2. Особливості управління реальними інвестиціями………….…………………..…14 1.3.Оцінка ефективності реальних інвестицій…………………………………………… 27 Розділ 2 Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” …………….………35 2.1 Вибір пріоритетних напрямків реального інвестування СП Укрроссталь……………………………………………………………………………….………..35 2.2 Складання бізнес-плану реального інвестиційного проекту СП “Укрроссталь”………………………….……………………………………………………….... 44 2.3 Оцінка привабливості реальних нвестиційних альтернатив СП Укрроссталь”…………………………………………………………………………………..…. 56 Розділ 3 Інформаційні системи як інструмент підвищення ефективност управління реальними інвестиціями…………………....703.1 Інформаційні системи в процесі управління реальними інвестиціями…70 3.2 Програмні засоби управління реальними інвестиційними проектами ...78 3.3 Впровадження нформаційних систем з підтримки прийняття рішень на СП Укрроссталь”………………………………………………………………………………..84 Висновки………………………………………………………………………………………..…………..87 Література ………………………………………………..………………………………………………..91ДодаткиВступБез капіталовкладень неможливо тривале снування жодного підприємства: той хто не робить інвестицій, не збільшує і не удосконалює свої активи, не має майбутнього. Від інвестицій, їхнього обсягу структури залежать перспективи підприємства, його можливості утриматись на ринку. Актуальність теми дослідження полягає у потребі господарюючого суб’єкта раціонально робити вибір серед багатьох альтернатив інвестиційного розвитку. Обраний напрямок вкладання коштів має відповідати стратегічним і тактичним цілям, інвестиційній стратегії розвитку підприємства. В роботі розглядаються реальні інвестиції, їх види, способи залучення, аналіз привабливості інвестиційних альтернатив. Оскільки формою реалізації реальних інвестицій є інвестиційний проект, то розглядається передінвестиційна фаза розробки інвестиційного проекту, а саме пошук нвестиційних концепцій, попередня підготовка проекту, оцінка техніко-економічно та фінансової прийнятності. Саме реальні інвестиції виступають джерелом розвитку виробництва, ведуть до збільшення виробничого капіталу, оновлення основних фондів, розширення асортиментного ряду продукції, розбудови і укріплення основи для конкурентної боротьби, збільшення фінансової міцності підприємства. При цьому враховується специфіка підприємства, його відносні (у порівнянні з іншими господарюючими суб’єктами) переваги, а також знову виникаючі можливості. Метою дипломної роботи є - на основі аналізу економічної літератури та практичного матеріалу визначити основні напрямки ефективного управління інвестиціями, проявити розуміння особливостей нвестування в реальні активи, оволодіння навичками економічного аналізу нвестиційних проектів і способів його фінансування з використанням відповідних методів оцінки, для підготовки управлінського рішення про доцільність включення проекту в інвестиційний план (бюджет капіталовкладень) підприємства. Для досягнення поставленої мети були поставлені такі задачі: - розкрити необхідність, сутність та механізм управління реальними інвестиціями; - проаналізувати на практичному приклад вибір напрямків реального інвестування; - проаналізувати розробку реального нвестиційного проекту; - проаналізувати привабливість нвестиційних альтернатив для вибору проекту для фінансування підприємством; - оцінити основні напрямки підвищення ефективності реальних інвестицій на підприємстві; - дослідити можливості підвищення ефективності управління реальними інвестиціями за допомогою інформаційних систем з підтримки прийняття рішень. У бакалаврській роботі об’єктом дослідження є інвестиційна діяльність підприємства; Предметом роботи стали напрямки управління реальними нвестиціями, оцінка привабливості інвестиційних альтернатив. На основі заданого набору вихідних даних проведено економічний нвестиційний аналіз капіталовкладення в освоєння нової технології виробничо діяльності, закупівлю нового обладнання, його установку підприємством для підвищення ефективності виробничої діяльності й оцінений економічний стимул підприємства профінансувати цей проект. Методологічною основою аналітичних розрахунків ефективності реальних інвестицій стали кілька формалізованих способів оцінки: - по чистій приведеній вартості; - по внутрішній нормі прибутку ; - по індексі рентабельності; - по поточному строку окупності; - по простій ставці прибутковості (середньо рентабельності). Крім того проведені розрахунки точки беззбитковості реальних інвестицій та аналіз чутливості основних показників ефективності до зміни параметрів. В першому розділі розглядаються теоретичні основи реального інвестування, розкривається зміст та структура реальних нвестиції, залежність обсягу інвестицій від зовнішніх факторів, розглянутий життєвий цикл інвестиційного проекту згідно бачення Програми промислового розвитку ООН (UNIDO). В другому і третьому параграфі закладена методологічна основа для практичних досліджень другого розділу. В параграфі ”Особливост управління реальними інвестиціями» визначені підходи до формування стратегії і тактики вибору пріоритетних напрямків реального інвестування, формування джерел фінансових ресурсів для здійснення реальних інвестицій, та концепція “бізнес-плану”. В параграфі “Оцінка ефективності реальних нвестицій” закладена методологічна основа аналітичних розрахунків ефективност реальних інвестицій. В другому розділі на основі виробничих даних підприємства ТОВ СП Укрроссталь”, що спеціалізується на заготівлі та переробці металевого брухту, зроблені дослідження по розробці та оцінці привабливості реального нвестиційного проекту згідно стадіям передінвестиційного етапу життєвого циклу проекту: проаналізовано вибір пріоритетних напрямків реального інвестування, здійснена розробка бізнес-плану інвестиційного проекту, проаналізовано привабливість інвестиційних альтернатив для вибору проекту під реалізацію; Третій розділ містить дослідження можливості підвищення ефективності управління реальними інвестиціями за допомогою інформаційних систем з підтримки прийняття рішень. Обґрунтована доцільність застосування сучасних інформаційних систем, зроблений порівняльний аналіз характеристик та можливостей програм з підтримки прийняття рішень, приведений приклад застосування нформаційних систем на підприємстві ТОВ СП “Укрроссталь”. У висновках зроблено підсумки та узагальнення по зроблених дослідженнях, ступеню виконання поставлених завдань. Розділ 1. Теоретичн основи реального інвестування 1.1. Реальні інвестиції та їх структура Закон України Про інвестиційну діяльність” від 18 вересня 1991 року визначає інвестиції як всі види майнових та нтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інш види діяльності, у результаті чого створюється прибуток або соціальний ефект. Реальні інвестиції – це вкладання коштів у реальні активи як матеріальн (основні та оборотні виробничі засоби, будівлі, споруди, обладнання, товарно-матеріальні цінності), так і нематеріальні (патенти, ліцензії, ноу-хау”, технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація) 1. Інвестиції в основний капітал забезпечують приріст матеріальних активів збільшення виробничих фондів, амортизація яких, у свою чергу, є джерелом подальшого розвитку виробництва. Інвестування оборотного капіталу необхідне для відтворювальних процесів у виробництві, сприяє його розширенню та збільшенню доходу. На відміну від фінансових, реальні інвестиції повністю спрямовуються на збільшення виробничого капіталу, тобто в основний капітал і на приріст товарно-матеріальних запасів, а також у нематеріальні активи. Термін “реальні інвестиц застосовується в міжнародній практиці економічного аналізу і, зокрема, використовується у системі національних рахунків ООН. Реальн нвестиції виступають у вигляді 2: · Нетто-інвестицій, або початкових інвестицій, які здійснюються на основі проекту або при купівлі підприємства ( фірми); ·

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с. 2 С.И. Соколов “Инвестиционная деятельность: теория и практика”. М.:“АиН”,1998-264с. · Нетто-інвестиц разом із реінвестиціями утворюють брутто-інвестиції. Можна виділити такі види реальних інвестицій: § Інвестиц відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства; § Інвестиц розширення (чисті інвестиції), що здійснюються за рахунок частини національного доходу або за рахунок фонду чистого накопичення ; § Валов нвестиції – це нвестиції оновлення і розширення разом. Для характеристики реальних інвестицій на макрорівні в міжнародній практиц використовуються такі показники1: 1. Обсяг інвестицій, тобто вартісний вираз вкладеного капіталу. 2. Норма інвестицій – відношення обсягу інвестицій до валового національного продукту або валового внутрішнього продукту. 3. Коефіцієнт приросту капіталоємності, що характеризує ефективність інвестицій та ефективність накопичення. Він визначається як відношення валових інвестицій в основний капітал до приросту валового національного продукту за той самий період. 4. Накопичення – це використання частини національного доходу на розширене відтворення. Накопичення являє собою приріст основного капіталу, матеріально-технічних запасів, невиробничих активів, і, відповідно, збільшення обсягів виробництва продукції та послуг. У країнах з перехідною економікою ці показники неоднакові, їх рівень коливається залежно від рівня розвитку країни, стану її економіки. Основну частину реальних інвестицій у країнах з ринковою економікою складають приватн нвестиції, у межах 60-70% (максимальним показником - 70% - характеризується США). Такі інвестиції спрямовані в основному у прибуткові передові галуз промисловості, а держава інвестує збиткові галузі.

1 Ложникова А.В. Инвестиционные механизмы в реальной экономике. М.: М3 – ПРЕСС. –2001. – 176с. Співвідношення між реальними та фінансовими інвестиціями пов’язане, насамперед, з нвестиційною стратегією підприємства. По-перше визначальну роль грає тип підприємства: інституціональне чи виробничого спрямування; по-друге – стадія життєвого циклу. Реальні інвестиц (будівництво, організація виробництва, придбання нерухомості завжди вважалися надійним розміщенням капіталу і захистом від інфляції, тому що: a) ціни на ці об’єкти зростають більш швидкими темпами, ніж знецінюється національна валюта; b) реальні інвестиції завжди дають більш вигідну віддачу капіталу, ніж вкладення у фінансові активи; c) реальні інвестиції – найбільш значний показник фінансового стану (іміджу) будь-якої компанії, що розвивається, або виробництва, гарант залучення в інвестиційну діяльність різних приватних інвесторів. Серед основних результатів реальних інвестицій необхідно виділити: ефективне розміщення продуктивних сил, що забезпечує гармонійний розвиток галузей народного господарства, реалізацію соціальних програм. Але необхідно пом’ятати, що реальним інвестиціям, крім того, притаманний високий рівень морального старіння і вони є найменш ліквідними активами підприємства. Найбільш загальною може бути така класифікація реальних інвестицій 1. За джерелами фінансування: § централізовані – за рахунок коштів державного бюджету та державних кредитів; § децентралізовані – за рахунок довготермінових банківських кредитів, власних коштів підприємств, іноземних нвестицій.

1Данілов О.Д. Інвестування: Навчальний посібник. – Видавничий Дім Комп’ютер прес”, 2001.- 364с. Галузевий поділ реальних інвестицій на нинішньому етапі має такий вигляд: машинобудування та металообробка; торгівля та громадське харчування; будівництво; целюлозо-паперова промисловість; промисловість будівельних матеріалів та ін. Відповідно до регіонального поділу обсяг залучених інвестицій у різні регіони залежить від нвестиційного клімату, послідовності проведення ринкових реформ, рівня розвитку економічного потенціалу, динаміки перетворення виробничої та фінансової інфраструктури, ефективності використання природних та трудових ресурсів Основні форми реального інвестування наведені на у додатку А. Залежність обсягу інвестицій від зовнішніх факторів На обсяг нвестицій впливають багато факторів та окремих макроекономічних процесів, причому в більшості випадків ця залежність може бути як прямою, так і оберненою1 (додаток Б). 1. Пряма залежність спостерігається між часткою заощаджень у доходах населення та обсягом нвестицій. У свою чергу, зі збільшенням доходу збільшується обсяг інвестицій, спрямованих на заощадження. 2. За винятком ринку нерухомості, валютного ринку та ринку лікувальних засобів спостерігається обернена залежність обсягів інвестицій від темпів інфляції в країні (високий рівень інфляції знецінює майбутній прибуток від інвестицій). Цей фактор ма вирішальне значення в разі довготермінового інвестування. 3. Є обернена залежність обсягів нвестицій від ставки банківського відсотка (інвестування у певний об’єкт буде ефективним, якщо дохідність інвестицій перевищує ставку банківського відсотка). Зміна відсоткової ставки впливає як на заощадження, так і на інвестиції, але в протилежних напрямках. 4. Прибуток є основною метою здійснення інвестицій, тому чим вища норма

1Хобта В. М. Управление инвестициями. Механизм, принципы, методы. – Донецк 1996г. 5. очікуваної дохідності за певним об’єктом вкладення, тим він більш привабливий для інвестора ( спостерігається пряма залежність). 6. При збільшенні рівня податкового тиску зменшується попит на інвестиції (обернена залежність). 7. Збільшення норм амортизації сприяє нагромадженню капіталу (пряма залежність). Життєвий цикл інвестиційного проекту Реальн нвестиції здійснюються у формі інвестиційний проекту. Поняття “інвестиційний проект” ма два значення 1. I. Діяльність, яка передбачає здійснення комплексу заходів для досягнення визначеної мети при обмежених ресурсах у визначені терміни. II. Система організаційно-правових та розрахунково-фінансових документів, що необхідні для здійснення визначених заходів, які містять їх опис. Проекти прийнято поділяти на тактичн та стратегічні. Тактичн проекти, пов’язані із збільшенням обсягів виготовлення продукції, підвищенням якості, модернізацією обладнання. Стратегічн проекти, що передбачають зміну форм власності або кардинальну зміну характеру виробництва. Життєвий цикл проекту – це час від першої затрати до останньої вигоди проекту. Він відобража розвиток проекту, роботи, які проводяться на різних стадіях його підготовки, реалізації та експлуатації. Цикл проекту певною схемою або алгоритмом, за допомогою якого встановлюється певна послідовність дій при його розробці та впровадженні. Програмою промислового розвитку ООН (UNIDO) запропоновано бачення проекту як циклу, що складається з трьох окремих фаз – передінвестиційної, інвестиційної та експлуатаційної 2.

1Шапиро В.Д. Управление проектами. Спб.: «Два Три», 1996. 2 А.А. Пересада. Управління інвестиційним процесом. К.: Лібра, 2002.- 472с. I. Передінвестиційна фаза має наступні стадії: а) пошук інвестиційних концепцій (opportunity studies); б) попередня підготовка проекту (pre-feasibility studies); в) остаточне формулювання проекту та оцінка прийнятності (fasibility studies); г) етап фінального розгляду проекту та прийняття рішення (final evaluation); II. Інвестиційна фаза: а) встановлення правової , фінансово та організаційної основ для здійснення проекту; б) придбання і передача технологій; в) детальне проектне опрацювання та укладання контрактів; г) придбання землі; д) будівельні роботи і встановлення обладнання; ж) перед виробничий маркетинг; з) набір і навчання персоналу; е) здача в експлуатацію запуск. III. Фаза експлуатації: розглядається у довгостроковому та короткостроковому планах. У першому вивчається можливе виникнення проблем, пов’язаних із застосуванням обраної технології, функціонування обладнання, кваліфікацією персоналу. У довгостроковому – обрана стратегія та сукупн витрати на виробництво і маркетинг, а також надходження від продажу. Інвестиції в основний капітал Найпоширенішим об’єктом інвестування є основний капітал (фонди)1, до якого відносять: земельні ділянки; капітальні витрати на покращення землі; будови; машини та обладнання; транспортні засоби; інструменти; приладдя; робоча та продуктивна худоба; багаторічні насадження та інші основні засоби виробництва. Основні виробнич фонди інвестиційної сфери поділяються на фонди будівельного та виробничого призначення. До фондів будівельного призначення відносяться: будівельні машини та механізми, обладнання силове та виробниче, транспортні засоби всіх видів, виробничі будівлі та споруди, інші основні засоби виробництва, до яких включають інструменти, контрольно-вимірювальні пристрої, господарський інвентар терміном служби

1Дорошенко В.К. “Инвестиционная деятельность: теория и практика”. М.:“АиН”,1998– 64с. більше одного року, незалежно від вартості. До фондів виробничого призначення відносяться машини, обладнання, передаточні пристрої, транспортні засоби, виробничий нвентар, будівлі, споруди підсобних та допоміжних виробництв, що виділені на самостійний промисловий баланс, які входять до складу підприємств, організацій та фірм інвестиційної сфери. Вкладаючи кошти в основні фонди, інвестор маж зробити їх оцінку за повною первісною вартістю або за відновною вартістю. Первісна оцінка основних фондів є вартість їх придбання або створення, тобто оплачена сума грошових коштів чи їх еквівалентів, або справедлива вартість будівель та споруд визначається за кошторисною вартістю на момент введення в бухгалтерському балансі підприємства, називається, первісною балансовою вартістю основних фондів. Оцінка за відновною вартістю основних фондів (з урахуванням індексації) установлюється Міністерством економіки і Міністерством фінансів разом з Фондом держаного майна України. Вона здійснюється щорічно після звітного року станом на 1 січня наступного року в Україні. Інвестування оборотного капіталу Для забезпечення безперервності процесу відтворення товаровиробники повинні мати не тільки основний, але і оборотний капітал (оборотні фонди). На відміну від основного капіталу, оборотний споживається в одному виробничому циклі і його вартість повністю переноситься на вартість виготовленої продукції. Він не бере участі у створенні вартості, а обслуговує тільки процес обігу товарів. Інвестиції в оборотний капітал носять довгостроковий характер і в цілому розумінні не відрізняються від інших реальних інвестицій.

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с. Вони обслуговують процес виробництва і необхідні для грошових розрахунків за товарно-матеріальн цінності і для погашення дебіторської заборгованості. Інвестиції, вкладені у готову продукцію і виконані роботи, призначені для реалізації, кошти на рахунках у банках, у дорозі, розрахунках, касі, складають оборотний капітал. Готова продукція – це уречевлений капітал у вигляді основних виробничих активів необхідного виробничого запасу сировини, основних і допоміжних активів. В інвестуванні оборотного капіталу можна прослідкувати три етапи 1: 1. Первісне інвестування при створенні підприємства базується на формуванні статутного капіталу підприємства. Мінімальні вимоги щодо нього повинні бути істотно збільшені для того, щоб він виконував не формальну, а активну роль у фінансах підприємствах. 2. Підтримка кругообігу капіталу діючого підприємства не потребує довгострокового інвестування коштів. Однак тут неможливо обійтися без активізації короткострокового банківського кредитування. 3. Інвестування у приріст оборотних засобів при розширенні обсягів і масштабів господарської діяльност передбачає пошук додаткових інвестиційних можливостей відносно до довгострокових вкладень для збільшення оборотного капіталу підприємства. Джерелами фінансування можуть стати прибуток підприємства, довгостроков кредити банків, фінансова допомога вищих організацій і кошти бюджету.

1 Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с. 1.2. Управління реальними інвестиціями Управління реальними нвестиціями містить в собі розробку інвестиційної стратегії, що у свою чергу рунтується на інвестиційній політиці. Управління інвестиційна стратегія та тактика підприємства реалізується через вибір стратегічних цілей і завдань та методів їх досягнення. Політика управління реальними інвестиціями становить частину загальної інвестиційної політики підприємства, що забезпечу підготовку, оцінку і реалізацію найбільш ефективних реальних інвестиційних проектів. Основою обгрунтування інвестиційної політики підприємства служить аналіз ринку продукції, яка виробляєтся підприємством. Напрямки реального інвестування: 1) інвестиції в підвищення ефективності. Їх мета – це створення насамперед умов для зниження витрат фірми за рахунок заміни устаткування, навчання персоналу, переміщення виробничих потужностей у регіони з більш вигідними умовами виробництва; 2) інвестиції в розширення виробництва. Завданням такого інвестування є розширення можливостей випуску товарів для сформованих ринків у межах існуючих виробництв; 3) інвестиції у створення нових виробництв. Такі інвестиції забезпечують створення нових підприємства, як випускатимуть товари, що не виготовлялися фірмою раніше (здійснювати новий тип послуг), або дозволяють фірмі вийти на нові для неї ринки; 4) інвестиції заради задоволення вимог державних органів управління. Цей різновид інвестицій є необхідним у тому випадку, коли фірма стає перед необхідністю задовольнити вимоги влади в частин екологічних стандартів, безпеки виробництва або інших умов діяльності, що не можуть бути забезпечені тільки шляхом удосконалення менеджменту. В основ стратегії вибору пріоритетних напрямків інвестування знаходиться інвестиційна політика підприємства. Що в свою чергу ґрунтується на аналізі ринку продукції, що виробляється цим підприємством, або нової, запланованої до випуску. Головною метою вивчення ринку є оцінка можливості збуту цієї продукції. При проведенн аналізу ринку продукції підприємства оцінюються: § географічні межі ринку реалізац продукції; § загальний обсяг реалізації продукц на відповідному ринку протягом попередніх трьох років, у тому числі тієї, що виготовляється підприємствами-конкурентами; § прогноз динаміки споживчого попиту на період наміченої інвестиційної політики підприємства; § наявність підприємств-конкурентів на цьому ринку; § технічний рівень продукц підприємства; § можливості підвищення конкурентоспроможності продукції підприємства і розширення рику збуту в рамках конкретних інвестиційних проектів1. Також до найбільш важливих факторів, які визначають стратегічне і тактичне інвестиційне планування фірми, належить загальна економічна ситуація і макроекономічн передумови інвестицій. Як приклад можно розглянути таку ситуацію: Станом на 1994р. найбільш високий рейтинг, у тому числі з погляду інвестиційної привабливості, мали переважно сировинні галузі, а більш низький – обробні (харчова – 1,08; газова – 0,98; нафтовидобувна – 0,93; нафтопереробна – 0,86; лісова деревообробна – 0,85 ;хімічна – 0,79; легка – 0,77; електроенергетика – 0,74; вугільна – 0,72)2

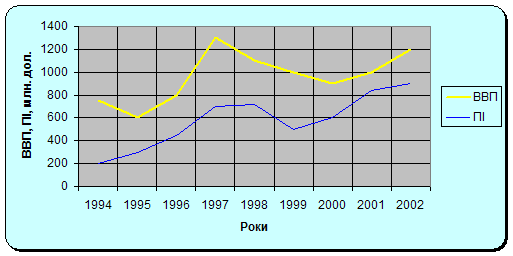

1Методологические рекомендации по разработке инвестиционной политики предприятия. Утв. Мин. экономики РФ №118 от 1.09.99. 2Крейнина М.Н. Аналіз фінансового стану та інветиційної привабливост акціонерних товариств у промисловості, будівництві, торгівлі – К.ИКЦ ДИС”,1994. –142с. Починаючи з 1996 р. відбувається поступова зміна рейтингу галузей щодо їхньої інвестиційно привабливості. Аналіз тенденції зміни курсу акцій показав, що в обробних галузях (важке машинобудування) ринкова ціна акцій почала зростати більш нтенсивно ніж у сировинних. Чи свідчить така тенденція про зниження інвестиційної привабливості сировинних галузей однозначної відповіді дати не можна. Проте, одна з причин – це те, що сировинн компанії певною мірою “вичерпали” резерв зростанння цін акцій, довівши ціни на власну продукцію до рівня світових. Високі ж фінансові, політичні, технологічн ризики в умовах перехідної економіки не дозволяють забезпечити помітного зростання за рахунок зовнішніх інвестицій. Зростання курсу акцій підприємства обробних галузей свідчить про позитивні структурні зрушення в економіці країни і про посилення уваги з боку інвесторів до високотехнологічних виробництв. Імовірних причин тут дві. Перша: починаючи з 1994 р. почала змінюватись загальна тенденція капіталовкладень – неефективн технології не фінансуються. Друга: високе спрацювання основних виробничих фондів, у тому числі у видобувних галузях, об’єктивно обумовлює посилення уваги до виробництва засобів виробництва. В свою чергу від обсягу інвестицій залежить обсяг ВВП (рис 1.1) Рис. 1.1. Динаміка ВВП і прямих інвестицій

Слід зазначити, що світова тенденція свідчить про перспективність інвестування у високотехнологічн виробництва, банківську справу, засоби телекомунікації. Разом з тим у сучасних умовах, виходячи зі сформованого світового поділу праці, найбільш інвестиційно привабливими залишаються видобувні галузі, важке машинобудування і транспорт1. При формуванні стратегічних планів інвестиційної діяльності варто враховувати і ту обставину, що в умовах сучасної економіки функція пропонування, яка виражається кривою, у більшост промислових галузей є прямою, паралельною горизонтальній осі. Таке положення, зокрема обумовлене тим, що використання фактичного виробничого потенціалу українсько економіки знаходиться приблизно на рівні 50%. Виходячи з цього, зростання обсягів виробництва може бути досягнуте на існуючих виробничих потужностях без будь яких значних додаткових витрат капітального характеру. Зрозуміло, рівень якості продукції, що випускається, в основному не відповідає світовим вимогам. Але з урахуванням величезної ємності внутрішнього ринку, така ситуація цілком можлива. Тактика інвестиційної діяльност безпосередньо пов’язана з дивідендною політикою фірми, точніше, дивідендна політика багато в чому є основою тактики інвестування. Для більшості великих фірм зниження розмірів дивідендів є вкрай небажаним і спостерігається дуже рідко, навіть у випадках, коли до цього змушують об’єктивні економічн обставини. Дивіденди, як виплачуються акціонерам, як правило, є об’єктом оподаткування, тому що включаються в загальний розмір оподаткованого доходу людини. Отже, прибутковість інвестицій в акції підприємства повинна перевищувати без ризикову прибутковість по державних паперах (як правило, вони не підлягають оподаткуванню) як мінімум на величину податку. Отриман дивіденди можуть або реінвестуватись, або витрачатись у поточному періоді. На сучасному етапі, коли більша частина акцій “розпорошена” між безліччю акціонерів, а середній рівень доходів акціонерів порівняно низький, переважа тенденція 100% одержання дивідендів.

Однак у тактичному плані більш ефективно реінвестувати відповідну частину дивідендів у розширення, модернізацію або перепрофілювання фірми. Інвестиційні проекти, що забезпечують виконання даного завдання, є найбільш прийнятним з тактичних міркувань.

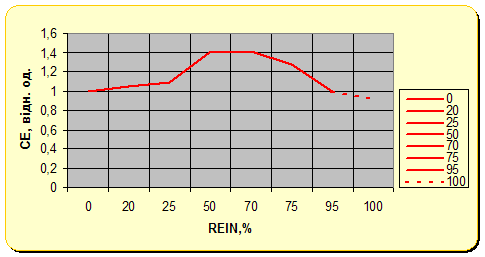

На рис. 1.2. показана найбільш типова залежність між рівнем реінвестування дивідендів (REIN) і курсовою ціною акцій підприємств важкого машинобудування. Курсова ціна акцій приймалася як середня по галузі. Базою для статистичного прогнозування зміни ціни акцій прийняті дані за 1995 1997 рр. Показники приймалися в порівняльних цінах 1. Рис. 1.2. Залежність курсової ціни акцій від рівня реінвестування девідендів На графіку можна виділити чотири характерні зони. В інтервалі реінвестування 0-20% спостерігається незначний приріст курсової ціни акцій. Обсягів ресурсів, як залучені таким чином, очевидно не досить для серйозних технологічних зрушень. В інтервал 20-50% відбувається зростання курсової ціни акцій, що складає близько 20-25% від рівня поточної ціни. В інтервал 50-65% збільшення ціни акцій припиняється. Цікаво, що при рівні реінвестування дивідендів понад 65% відбувається зворотна зниження курсової ціни, і приблизно при значенні 80-85% курсова ціна досягає

1 Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с. поточного значення з явною тенденцією до подальшого зниження. Це обумовлено перш за все зростанням ризиків, пов’язаних з недовірою акціонерів до подібного роду дій. Формування джерел фінансових ресурсів для здійснення реальних інвестицій За рідкісним винятком фірма, що вирішила реалізувати капіталомісткий нвестиційний проект, здатна обійтися власними фінансовими ресурсами. Більш того відволікання власних оборотних коштів на фінансування капітальних проектів не тільки неможливим, а й економічно невигідним. “Переключення” оборотних коштів може призвести до скорочення основного виробництва й у кінцевому підсумку до скорочення ресурсів фінансування капітальних проектів. У свою чергу, обсяги та джерела формування інвестиційних ресурсів багато в чому визначаются структурою капіталу, що склалася на підприємстві в процес господарської діяльності. Для забезпечення ефективного управління формуванням нвестиційних ресурсів на підприємстві зазвичай розроблюється спеціальна нвестиційна стратегія, яка підтримує та забезпечує стабільну інвестиційну діяльність, ефективне використання фінансових ресурсів, фінансову стійкість підприємства на довготермінову перспективу. Розробка стратег формування інвестиційних ресурсів підприємства проходить такі основні етапи 1: I. Визначення загального обсягу необхідних інвестиційних ресурсів1) Оцінювання необхідного обсягу фінансових ресурсів для реального інвестування на основі: а) балансового методу; б) методу аналогій; в) методу питомо капіталомісткості продукції підприємства

1 Черваньов Д.М. Менеджмент інвестиційної діяльност підприємств: навч. посіб. – К.:Знання-Прес, 2003. – 622с. 2) Визначення потреби в нвестиційних ресурсах для здійснення фінансових інвестицій 3) Визначення загальної суми необхідного резерву капіталу з урахуванням стадій та термінів реалізації інвестиційних проектів II. Вивчення можливостей формування інвестиційних ресурсів за рахунок різних джерел III. Визначення методів фінансування окремих інвестиційних програм та проектів Аналіз джерел фінансування, хоча і є складовою і невід’ємною частиною загальної процедури аналізу інвестиційних проектів, до певної межі може розглядатися як самостійне завдання. Власне, самі джерела фінансування інвестиційних проектів визначен відносно однозначно (табл. 1.3.). Сама ж процедура аналізу зводиться до визначення ціни ресурсів (WACC), можливого сценарію одержання ресурсів, нормативно-правової регламентації та інших умов. Разом з тим без детального опрацювання механізму фінансування будь-який, навіть найбільш привабливий спосіб фінансування може виявитися неефективним. В основі всіх механізмів фінансування лежить фінансова модель інвестиційного поетку. В загальному вигляді модель має два основні блоки: блок капіталовкладень і блок фінансових потоків після початку експлуатації об’єкта. Серед механізмів фінансування: механізм змішаного фінансування і кредитування, механізм страхування, проти витратні механізми і механізм самооплатності – останній виділяють як найбільш перспективний 1.

1 Бурков В.Н., Новиков Д.А. Как управлять проэктами: научно-практическое издание. – М.: ИНФРА – М, 1996. – 432с. Таблиця 1.3. Джерела формування інвестиційних ресурсів підприємства

Планування інвестиційного проекту та концепція Бізнес-плану”Реальний інвестиційний проект не може розглядатися у відриві від конкретного підприємства. Кожне підприємство під час свого життєвого циклу проходить різні стадії розвитку, які й обумовлюються тими проектами, які здійснює підприємство, а оперативна діяльність вже є похідною від цього процесу. Для кращого розуміння цього пропоную побудувати умовну модель життєвого циклу підприємства. (Рис.1.4)1. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||