|

Рефератырусскому языку полиграфия хозяйство |

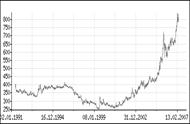

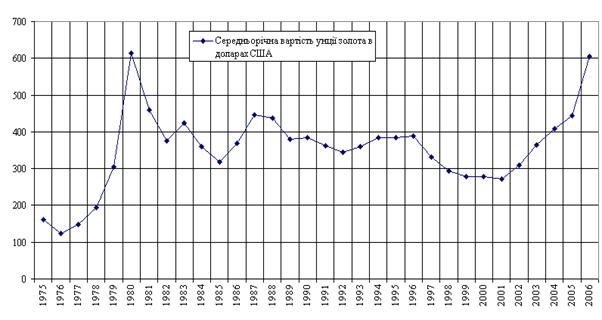

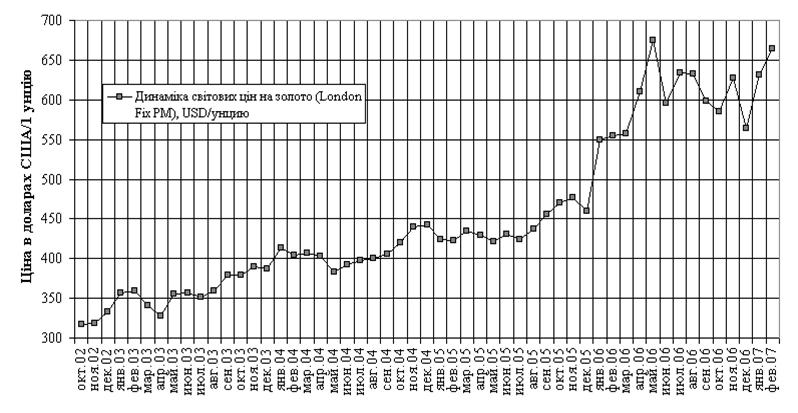

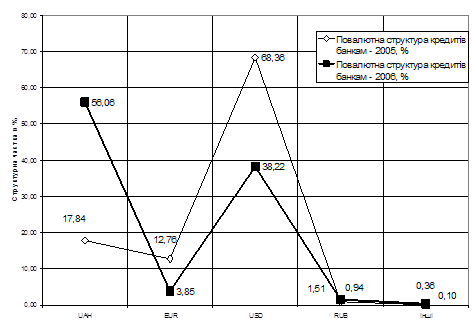

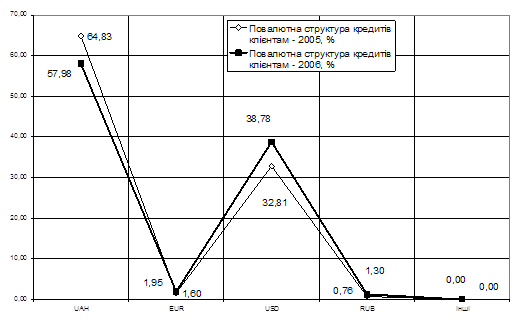

Дипломная работа: Методи ідентифікації та нейтралізації ризиків на фінансовому ринку (на прикладі операцій АКБ "Приватбанк" на міжнародному та внутрішньо-українському ринку золота)Таким чином, структури кредитного валютного портфелю банкам та клієнтам, які у 2005 році мали суттєву різницю, на кінець 2006 року практично вирівнялися, тобто основними показниками є: кредити в національній валют зайняли частку 56 –58%; кредити в доларах США зайняли частку 38,2 – 38,8%; кредити в євро зайняли частку 1,6 3,8%; Аналіз питомої ваги золота, як одного з видів іноземної валюти, показує: а) загальна сума готівкової валюти та банківських металів в АКБ «Приватбанк» становить: станом на 26.06.2007 року – 1 580, 590 млн.грн. станом на 25.01.2008 року – 3 029, 257 млн.грн. б) вартість фізичного золота в АКБ «Приватбанк» становить: станом на 26.06.2007 року – 122 кг * 110 грн./г = 13,4 млн.грн. станом на 25.01.2008 року – 250 кг * 150 грн./г= 37,5 млн.грн. в) питома вага вартості золота в готівковій валюті становить: станом на 26.06.2007 року – 0,85% станом на 25.01.2008 року – 1,24% Таким чином, питома вага фізичного золота в готівковій валюті не перевищує 1,5%, що не створює суттєвих загроз для валютної позиції банку. Банківські ризики АКБ «Приватбанк» в операціях з золотом, в основному, нейтралізуються за рахунок резервів, створюємих за рахунок різниць курсу продаж та зворотнього відкупу золотих злитків (табл..2.4 2.5), які досягають 1520% від вартості продажу 1 г золота. 2.3 Аналіз тенденцій курсового ринкового ризику в торгівлі золотом у 2005 –2007 роках На світовому ринку дорогоцінних металів у 1990 – 2007 роках після зниження цін на золото у 1995 –2000 роках з рівня 390 дол./унцію до 260 дол./унцію, з 2001 року розпочалось зростання ціни на золото. Вже на середину 2004 року відновився рівень цін початку 1990 року, а з другої половини 2005 року знов запанував ажіотажний попит на золото (рис.2.5). В результаті, згідно даним міжнародної системи "Tenfore", оптова ціна на цей метал відновила рекордне значення, встановлене в грудні 1987 р.(рис.2.6). В перших числах квітня 2006 року вартість золота на ринку досягла рівня в 590,0 – 594,0 дол. за тройську унцію [71].

Рис.2.5. Ціна попиту на золото на світовому ринку у 1990 – 2007 роках (ціна в доларах за 1 трійську унцію) [71]

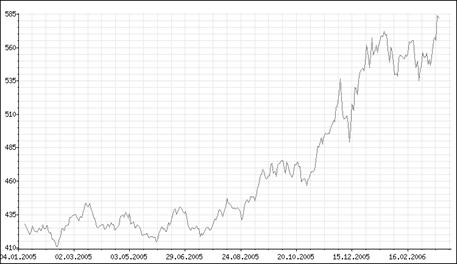

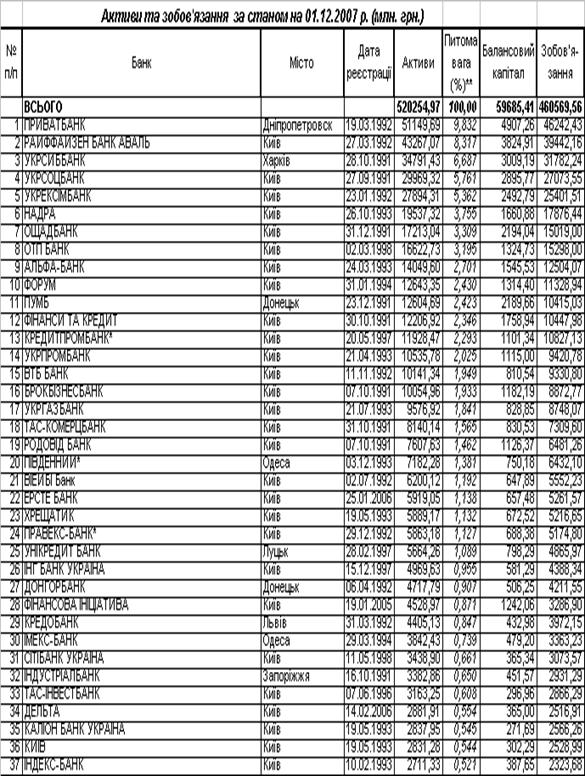

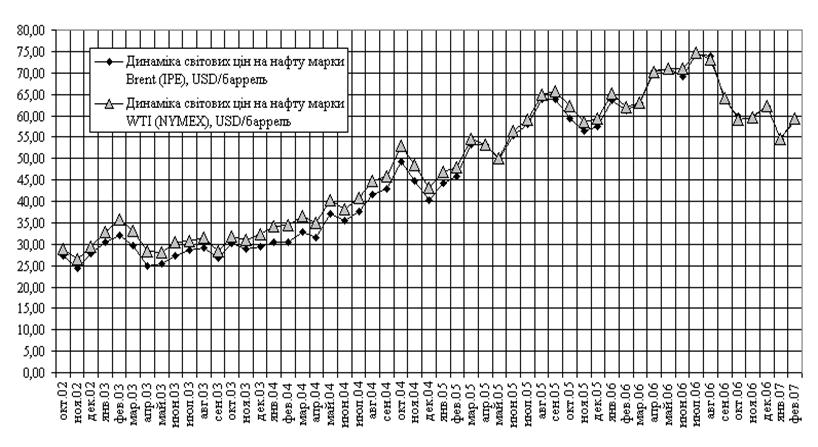

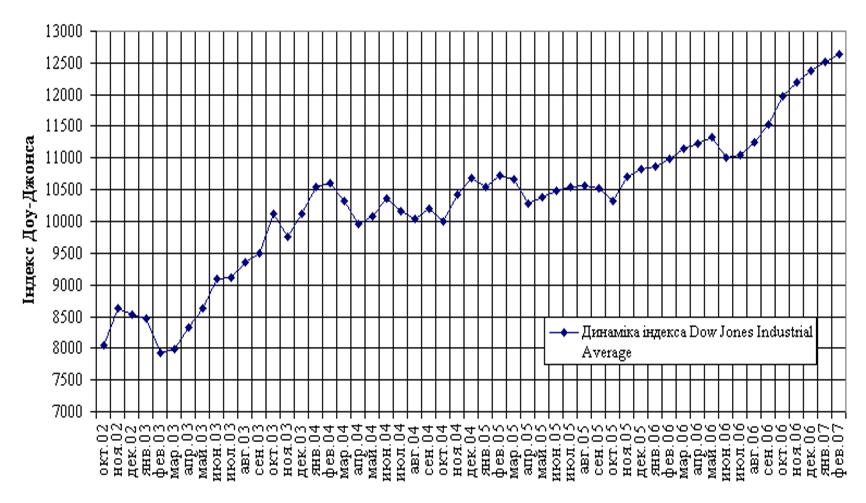

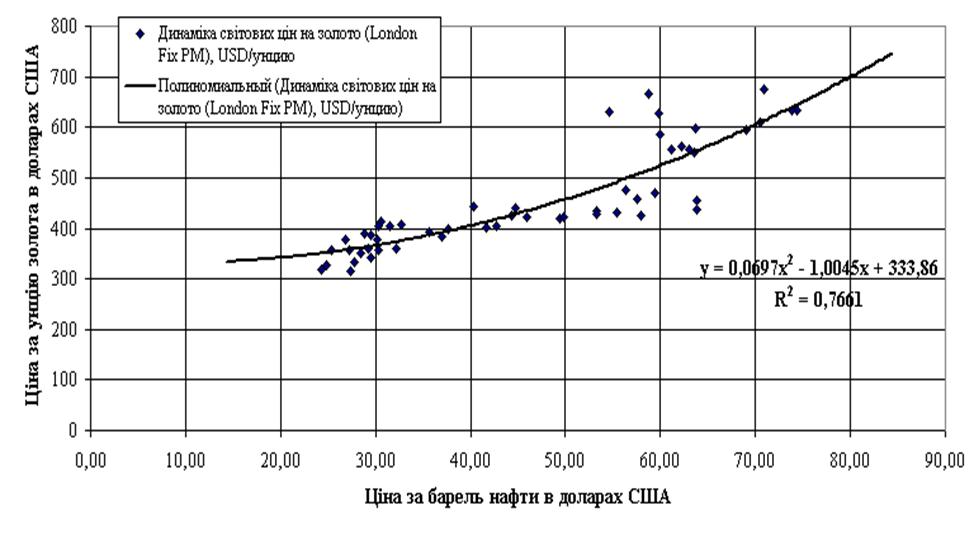

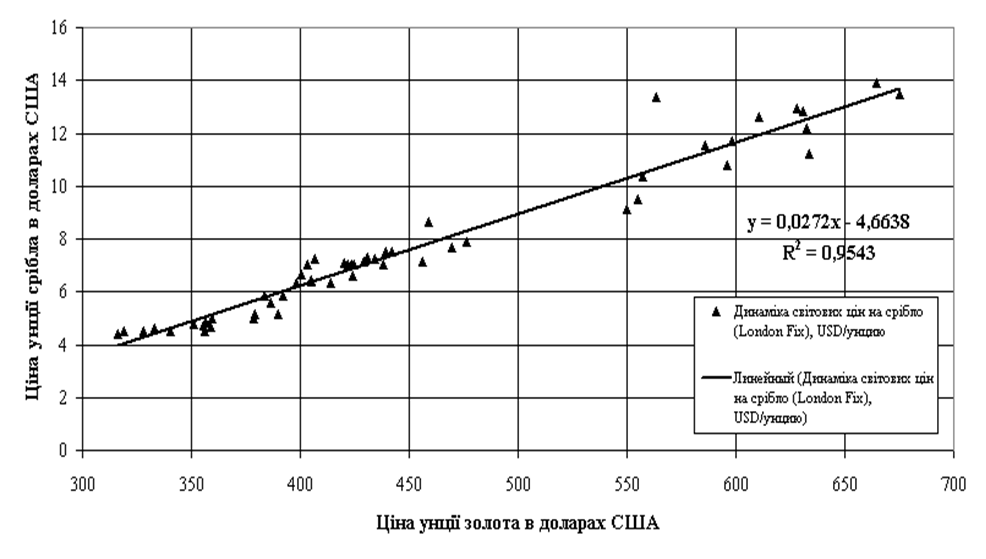

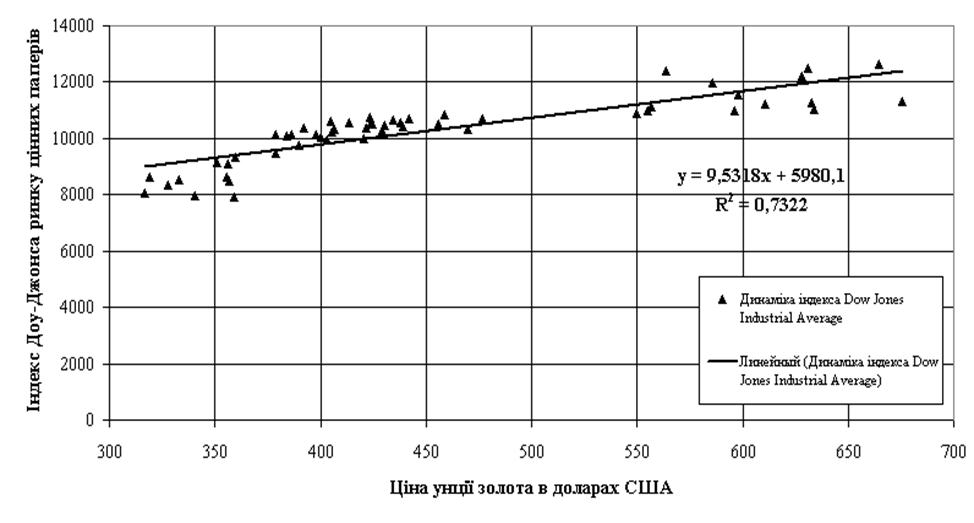

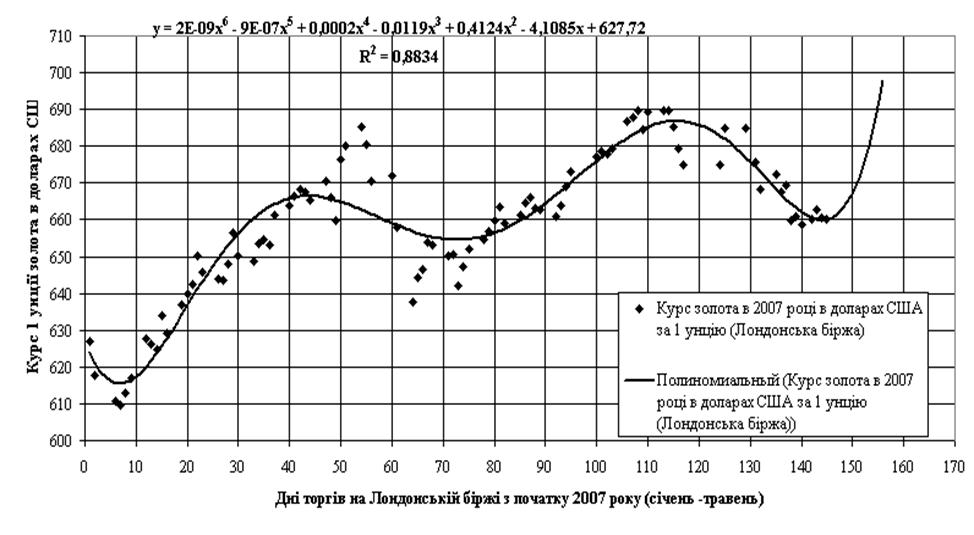

Рис.2.6. Ажіотажний попит на золото на світовому ринку з кінця 2005 року (ціна в доларах за 1 трійську унцію) [71] Темп росту світових біржових цін на дорогоцінні метали різко зростає. Так, якщо у 2005 році (14.12.2005) ціна складала [71]: - 520 540 доларів за 1 унцію золота; - 8,7 – 8,9 доларів за 1 унцію срібла; - 995 1030 доларів за 1 унцію платини; - 270 300 доларів за 1 унцію паладію; То у перших числах квітня 2006 року ціна складала [71]: - 585 588 доларів за 1 унцію золота; - 11,74 11,75 доларів за 1 унцію срібла; - 1075 1076 доларів за 1 унцію платини; - 335 336 доларів за 1 унцію паладію; Станом на 25.05.2007 року ціна на дорогоцінні метали за 2006 – 2007 роки зросла та складала (після 2х піків 700 та 720 доларів за унцію у 2006 році (рис.2.7)та 2х піків 680 та 690 доларів за унцію золота (рис.2.8): - 655 657 доларів за 1 унцію золота; - 12,9 12,94 доларів за 1 унцію срібла; - 1278 1286 доларів за 1 унцію платини; - 364 372 доларів за 1 унцію паладію; Станом на 16.01.2008 року ціна на дорогоцінні метали у 2008 році складала: - 888,8 889,3 доларів за 1 унцію золота; - 16,01 16,06 доларів за 1 унцію срібла; - 1557,5 1562,5 доларів за 1 унцію платини; - 373 382 доларів за 1 унцію паладію; Таким чином за період з 2005 по 25.05.2007 року середня ціна за унцію дорогоцінних металів зросла на +26,3 % (рис.В.1 –В.4 Додатку В), перевищивши пік цін “нафтової кризи” 1980 року(Ближній Схід). Зростання середньої ціни за унцію золота за період з 2005 16.01.2008 року становить 67,7%, тобто темп росту ціни на золото у другому півріччі 2007 року подвоївся. При цьому зростання цін 2005 – 2008 року на золото також здійснюється на фоні нової “нафтової кризи” (Ірак – Іран). РОЗДІЛ 3. ПОШУК ШЛЯХІВ УДОСКОНАЛЕННЯ МЕТОДІВ ОЦІНКИ ТА НЕЙТРАЛІЗАЦІЇ РИЗИКІВ НА РИНКУ ЗОЛОТА 3.1 Ефективність застосування нструментів фундаментального аналізу для нейтралізації ризиків операцій на ринку золота у 2005 –2007 роках Для пояснення та прогнозування динаміки цін на ринку золота доцільно впровадити елементи фундаментального аналізу, тобто виявити кореляційний зв’язок з зовнішніми факторами впливу на попит на ринку золота, якими є: зміни в політиці розрахунків за енергоносії на Ближньому Сході з перехідом накопичення розрахункових доларів США на золото; зміни в політиці національних банків країн світу по підвищенню частки дорогоцінних металів в золотовалютних резервах підтримки національних валют; зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу; перехід на світову розрахункову систему “компьютерного золота”, тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти (“система золотого стандарту”). Для цього в дипломній робот виконаємо кореляційно регресійний аналіз між курсом золота у 2002 –2007 роках та: - курсом нафти на світових біржових ринках; - ндексом ДоуДжонса росту промислових гігантів світу. На графіках рис.Е.1 – Е.6 Додатку Е наведені вихідні дані та результати кореляційно-регресійного аналізу, виконан з застосуванням апарату “електронних таблиць” EXCEL – 2003. Як показують результати кореляційно-регресійного аналізу, наведеного на рис.Е.1 – Е.6 Додатку Е: 1. Кореляційно регресійний зв’язок цін на золото та цін на нафту у 2002 – 2007 роках описується нелінійним рівнянням (висхідний напрямок): Y = 0,0697*х21,0045*х+333,86 де Y – курс унції золота в доларах США x – курс ціни 1 бареля нафти в доларах США Коефіцієнт кореляції R2 =0,766 (тобто зв’язок сильний) 2. Кореляційно регресійний зв’язок цін на золото та індекса ДоуДжонса ринку цінних паперів у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок): Y = 9,5318*х+5980,1 де х – курс унції золота в доларах США Коефіцієнт кореляції R2 =0,7322 (тобто зв’язок сильний) 3. Кореляційно регресійний зв’язок цін на золото та цін на срібло у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок): Y = 0,0272*х 4,6638 де х – курс унції золота в доларах США Y – курс унції срібла в доларах США Коефіцієнт кореляції R2 =0,9543 (тобто зв’язок дуже сильний) 4. Кореляційно регресійний зв’язок цін на золото та цін на платину у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок): Y = 1,7884*х + 75,781 де х – курс унції золота в доларах США Y – курс унції платини в доларах США Коефіцієнт кореляції R2 =0,9448 (тобто зв’язок дуже сильний) Таким чином, проведено дослідження підтверджує зв’язок з зовнішніми факторами впливу на попит на ринку золота, якими є: зміни в політиці розрахунків за енергоносії на Ближньому Східі з перехідом накопичення розрахункових доларів США на золото на фоні політичного конфлікту США в Іраку та Ірані; зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу; перехід на світову розрахункову систему “компьютерного золота”, тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти (“система золотого стандарта”). Одночасно, підтверджений сильний кореляційний зв’язок між курсом золота (ведучий курс) та курсами інших дорогоцінних металів – платини та срібла, які практично лінійно наслідують зміни курсів на золото. Таким чином, валютний арбітражер, який вирішую проблеми нейтралізації ризиків: - збереження вартості накопленого золота відносно валют чи товарів; - отримання прогнозуємого прибутку від продажу накопиченого золота у майбутньому; мінімізації витрати іншого фінансового актива при переведенні його в золото, повинен в своїх прогнозах доцільност покупки довгострокових фінансових контрактів (ф’ючерсні та опціонні контракти) спиратися на динаміку цін на світових ринках енергоносіїв та динаміку вартост цінних паперів основних промислових груп світу (індекс Доу Джонса). Як показано результатами досліджень, рух цін на золото (в доларах США) співпадає з ростом цін на нафту (в доларах США) та ростом індекса Доу Джонса, тобто при зростанн економічних індексів економік зростає попит на золото, що при його фізичному обмеженні приводить до росту цін на нього. 3.2 Ефективність застосування нструментів технічного аналізу для нейтралізації ризиків операцій на ринку золота у 2005 – 2007 роках Технічний аналіз ринку золота проведемо на прикладі фактичних даних по фіксінгу курсу золота на Лондонській біржі за перші 5 місяців 2007 року [71]. Аналіз проведемо за наступним сценарієм: 1. Побудова графіка та аналіз графічної фігури (рис.Ж.1 Додатку Ж). Як видно з результатів аналізу в перші 5 місяців 2007 року ринок золота характеризується класичним висхідним трендом з двома піками, при чому другий пік має більше значення, ніж перший. Лінія підтримки характеризується ростом з рівня 605 доларів за 1 унцію золота (1.01.2007) до 655 доларів за 1 унцію золота (25.05.2007), лінія опору характеризується ростом з рівня 640 доларів/1 унцію (1.01.2007) до рівня 690 доларів за 1 унцію золота (5.05.2007). 2. Аналіз сигналів на покупку чи продаж трейдерам на ринку золота з застосуванням апарату осцилятора на різниц короткострокової (5 днів) та довгострокової (14 днів) ковзних середніх (рис.Ж.2 Додатку Ж). Як показує аналіз результатів, наведених на рис.3.8, апарат осцилятора підтверджує основні трендові тенденції, тобто: - доцільність продажу при рості курса (“бичий” тренд) та - доцільність покупки при падінні курса (“ведмежий” тренд) 3. Побудова поліноміальної регресії 6 порядку з прогнозуванням можливого курсу на 10 днів вперед (рис.Ж.3 Додатку Ж) з застосуванням вбудованого апарату регресійного аналізу в “електронних таблицях” EXCEL2003. Як показують результати аналізу, наведені на рис.Ж.3, побудована поліноміальна регресія має високу ступінь кореляційного зв”язку (R2=0,88, що більше значення 0,75, характеризуючого рівень сильної кореляції [29]). Як видно з графіків рис.Ж.3, прогноз на 10 днів вперед показує продовження висхідної тенденції курсу з виходом на третій пік курсу з початку 2007 року, тобто можливий сигнал трейдерам про підготовку до продажу золота, купленого на спаді цін з 5го по 25е травня 2007 року. “Поведінка ринкових цін не більш, ніж графічне вираження суспільно думки” – так хвильова теорія Елiота, яку запропонував Р.Н. Елiот на початку 30х років XX століття [40], визнача класифікує, здавалося б, випадкові хвилеподібні коливання цін на фінансових та товарних ринках. Довгострокові цикли можуть допомогти трейдерам ринку дорогоцінних металів визначити основні припливи і відливи. Однак, більшість трейдерів заганяють себе в кут, намагаючись використовувати короткі цикли для точного визначення моментів повороту короткострокових трендів. Якщо серйозно зайнятися циклами, то потрібно застосувати метод для їхнього виявлення, такий, як MESA або аналіз Фур'є [29]. Аналіз Фур'є дозволяє виділити цикли з дуже довгого ряду даних. У MESA інша задача: знайти ознаки упорядкованого циклічного поводження на обмеженому інтервалі часу. У відмінності від інших пакетів, що дають трейдеру безперервний потік сигналів, MESA показує, що 80 відсотків часу надійних циклів на ринку немає. Її ціль складається у виявленн циклу, що з'являється з ринкового шуму, і в попередженні, що цикл почина загасати. На рис.Г.1 Додатку Г наведений осереднений графік середньомісячних курсів золота за 2002 – 2007 рік (за 5 років). Аналіз показує, що у 2002 –2005 роках можна ідентифікувати 1011 місячний цикл максимумів курсу та загальний висхідний тренд, але з кінця 2005 року на ринку золота діють інші фактори. У 2005 2006 роках на ринку можна дентифікувати хвилі 3 – 4 місячної довжини циклу максимумів курсів при загальному “бічному” тренді, тобто ринок золота перейшов в нову фазу свого розвитку. При цьому, як показують графіки рис. Г.2 – Г.5 Додатку Г, ціна золото в доларах США почала залежати не тільки від попиту та пропозиції на ринку золота, а і від систематичного падіння курсу долара США до інших основних валют світу. Тобто стрибок цін на золото, що визвано зростанням систематичного ризику системи міжнародного паперового кредиту, побудованому на паперових доларах США, які все більше не забезпечені іншими реальними фінансовими та товарними активами. ВИСНОВКИ Ризик це мовірність виникнення втрат, збитків, недонадходжень планованих доходів, прибутку. Втрати, що мають місце в підприємницькій діяльності, можна розділити на матеріальні, трудові, фінансові. Ризики, що супроводжують фінансову діяльність фірми, виділяються в особливу групу ризиків, що звуться фінансові ризики. Фінансові ризики грають найбільш значиму роль у загальному портфелі підприємницьких ризиків фірми. Для досліджуємого у дипломній роботі золотовалютного сегменту фінансових ринків характерним фінансовим ризиком є ризик угод — це імовірність наявних валютних збитків по конкретних операціях в іноземній валюті та золоті. Ризик угод виникає через невизначеність вартості золота в валюті угоди в майбутньому. Нейтралізація ризиків це застосування одного з методів управління фінансовими ризиками операцій на фінансових ринках. страхування фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні методи прогнозування курсу золота, а відповідно і ризику угод, підрозділяються на дві групи істотно різних підходів: технічний аналіз, фундаментальний аналіз. Як показав аналіз проведеного дипломного дослідження, обсяг пропозиції на ринку дорогоцінних металів обумовлений стримуванням за рахунок природної рідкісності дорогоцінних металів та неможливості підняти його добуток згідно з ростом цін на ринку. Таким чином, при ажіотажному рості попиту у 2005 – 2007 роках ринок відповідає тільки ажіотажним ростом ціни. Темп росту світових біржових цін на дорогоцінні метали різко зростає. Так, якщо у 2005 році (14.12.2005) ціна складала: - 520 540 доларів за 1 унцію золота; то станом на 16.01.2008 року ціна на золото у 2008 році складає: - 888,8 889,3 доларів за 1 унцію золота; Таким чином з 2005 року по 25.05.2007 року середня ціна за унцію золота зросла на +26,3 %, перевищивши пік цін нафтової кризи” 1980 року (Ближній Схід). Зростання середньої ціни за унцію золота за період 2005 рік – 16.01.2008 року становить 67,7%, тобто темп росту ціни на золото у другому півріччі 2007 року подвоївся. При цьому зростання цін 2005 – 2008 року на золото також здійснюється на фоні нової “нафтової кризи (Ірак – Іран), тобто росту цін на барель нафти з рівня 22,0 долара США (2005) до рівня 100 доларів США на початок 2008 року. В дипломній роботі виконаний кореляційно регресійний аналіз між курсом золота у 2002 –2007 роках та: - курсом нафти на світових біржових ринках; - ндексом Доу Джонса росту промислових гігантів світу. Результати проведеного дослідження підтверджує зв’язок з зовнішніми факторами впливу на ціни та попит на ринку золота, якими є: зміни в політиці розрахунків за енергоносії на Ближньому Східі з переходом накопичення розрахункових доларів США на золото на фоні політичного конфлікту США в Іраку та Ірані; зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу; перехід на світову розрахункову систему “компьютерного золота”, тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти (“система золотого стандарта”). Проведене в дипломній робот дослідження осереднених графіків середньомісячних курсів золота за 2002 – 2007 рік (за 5 років) показує, що у 2002 –2005 роках можна ідентифікувати 1011 місячний цикл максимумів курсу та загальний висхідний тренд, але з кінця 2005 року на ринку золота діють інші фактори. У 2005 2006 роках на ринку можна дентифікувати хвилі 3 – 4 місячної довжини циклу максимумів курсів при загальному “бічному” тренді, тобто ринок золота перейшов в нову фазу свого розвитку. При цьому, як показують результати спільного аналізу біржевого курсу золота в доларах США, ціна на золото в доларах США почала залежати не тільки від попиту та пропозиції на ринку золота, а і від систематичного падіння курсу долара США до інших основних валют світу. Тобто стрибок цін на золото визваний зростанням систематичного ризику системи міжнародного паперового кредиту, побудованому на паперових доларах США, які все більше не забезпечені іншими реальними фінансовими та товарними активами. Дослідження операцій з фізичним золотом в АКБ “Приватбанк” та інших комерційних банках України у 2007 –2008 роках показало: - за друге півріччя 2007 року обсяг щоденних сумарних пропозицій фізичного золота в банках України зріс з 350 кг у червні 2007 року до 500 кг у січні 2008 року; - АКБ «Приватбанк» на ринку фізичного золота в банківській системі України займа вирішальний сегмент – з 30% у червні 2007 року (щоденний наявний запас 122 кг золота) до 50% у січні 2008 року (щоденний наявний запас 250 кг золота). Сумарно комерційні банки імпортували для продажу 19 т золотих зливків у 2006 року та 21,2 т золотих зливків у 2007 році. Для порівняння на початку золотого бізнесу у 2001 році було імпортовано банками 3,05 т золотих зливків. Загальний обсяг фізичного золота в готівковій валюті дослідженого АКБ “Приватбанк” становить не більше 1,5% по вартості, тобто операції з золотом на сучасному етапі не є вирішальними для ризиків валютної позиції банку, але зростання обсягів фізичного золота в банку примушує його розвивати технологію хеджування мінливості курсу золота за технологіями світового арбітражу. Особливу важливість оцінки та мінімізац ринкових курсових ризиків на ринку золота в банківській системі України визначає новий вид банківських операцій – з “бумажним безготівковим золотом”, тобто грошових депозитів, номінованих в вазі золота на момент відкриття депозиту та відсотків, що нараховуються також в вазі золота. При цьому для юридичних осіб виплата “золотих” депозитів в фізичному золоті заборонена законодавством України, тобто відкриття “золотого депозиту” та його повернення з відсотками виконується в поточних еквівалентах національної валюти, що прирівнює ризики операцій з “безготівковим бумажним золотом” до ризиків операцій з конвертованою валютою. Практична цінність отриманих в дипломному дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів, що дозволя застосовувати з високою ефективністю ф’ючерсно-опціонний механізм хеджування фінансових ризиків на біржовому ринку дорогоцінних металів. Так, отримані результати свідчать, що на фоні глобалізації світового ринку основним фактором довгострокового впливу на ринку дорогоцінних металів є результати фундаментального аналізу, тобто ціни на золото та інші дорогоцінні метали знаходяться в сильному кореляційному зв’язку з цінами на енергоносії, які імпортуються основними промисловими країнами світу з районів добичі, та рівнем промислового індексу ДоуДжонса по стану діяльності основних корпорацій світу. В той же час короткостроков тенденції ринку для трейдерів добре описуються механізмами технічного аналізу ринку дорогоцінних металів, тобто рух цін ринку за 2007 рік описується класичним висхідним трендом Доу Джонса з послідовними максимумами (піками) цін, де кожний наступний пік за величиною є більше попереднього, а лінії підтримки та опору є основою для довгострокового прогнозу коридору можливих цін для ф’ючерсної торгівлі та хеджування ризику. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. ЗАКОН УКРАЇНИ „Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними // від 18 листопада 1997 року N 637/97ВР(Із змінами і доповненнями, внесеними Законами України станом від 3 лютого 2004 року N 1416IV)2. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року N 2121III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997V Комп’ютерна законодавчо-довідкова система законодавства України Ліга-закон”, 20073. Закон України “Про Національний банк України” від 20 травня 1999 року N 679XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року N 3163IV Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 4. Закон України “Про цінні папери та фондовий ринок” № 3480IV від 23 лютого 2006 року 5. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 20076. Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361 Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 20077. Положення про порядок та умови торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 21 серпня 2006 року N 333) 8. Правила проведення Торговельної сесії та здійснення окремих операцій, пов'язаних з купівлею-продажем іноземних валют та банківських металів // Постанова Правління Національного банку України від 10 серпня 2005 р. N 281 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 21 серпня 2006 року N 333)9. Положення про здійснення уповноваженими банками операцій з банківськими металами та внесення змін до деяких нормативно-правових актів Національного банку України //Постанова Правління Національного банку України від 6 серпня 2003 року N 325 (Із змінами доповненнями, внесени ми постановами Правління Національного банку України станом від 17 листопада 2004 року N 555) 10. Абалов А.Э. Международный рынок драгоценных металлов: основные принципы функционирования / А.Э. Абалов; С.Петерб. гос.унт экономики и финансов. СПб.: ДНК, 2001. 159с 11. Абрамов В. Л. Мировая экономика: Учеб. пособие для студентов и слушателей экон. специальностей / В.Л. Абрамов. М.: Дашков, 2004. 316с. 12. Базовый индекс капитала. Обзор индикаторов мировых фондовых рынков//Александр Красоткин boss@bic.ru,Наталья Попова mailto:boss@bic.ru 13. Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с. 14. Басов А.И. Роль золота и других драгоценных металлов в составе золотовалютных резервов // Финансы и кредит, № 3(117), 2003, стр. 19 24. 15. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования javascript:__doPostBack('_ctl7$lbtSeries','') М.: Издательская группа "БДЦПРЕСС", 2003г. , 256 стр. 16. Берлач А.І. та ін. Організаційно-правові основи біржової діяльності: Навч. посібник/А.І. Берлач, Н.А. Берлач, Ю. Ілларіонов. К.: Фенікс, 2000. 336 с. 17. Борисов С.М. Мировой рынок золота: Новый этап развития // Деньги и кредит, №8, 2004, стр. 32 – 41. 18. Борисов С.М. Мировой рынок золота: новый этап развития // Деньги и кредит. 2004. N 9. С. 3343. 19. Борисов С.М. Трансформация мирового рынка золота // Деньги и кредит. 2003. N 1. С. 5764. 20. Борисов С.М. Мировой рынок золота (статистические материалы 1971 – 2000 г.г.) // Статистическое приложение к журналу «Деньги и кредит», 2004, 22 с. 21. Борисов С.М. Золото в современном мире. М., Наука, 2006, 247 с. 22. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: 1 Федеративная Книготорговая Компания, 1998. —352 с. 23. Вейсвеллер Р. Арбитраж. Возможности и техника операций на финансовых и товарных рынках. М.: «ЦерихПЭЛ», 1995. 208 с. 24. Вернер Н. Золота лихоманка // Український дiловий тижневик "Контракти", № 20 вiд 14052007 25. Вэйтилингэм Р. Руководство по использованию финансовой информации. М.: Финансы и статистика, 1999. 400 с. 26. Гриценко Г. Мировой рынок золота: современные тенденции // http://www.forextimes.ru/article/a25465.htm, № 09 (59), 2004 27. Джеймс К. Ван Хорн, Джон М. Вахович (мл.) «Основы финансового менеджмента». 11е издание – М., СПетербург, Киев: Издательский дом «Вильямс», 2004. – 988 с. 28. Добыча золота в СНГ // Информационный Бюллетень МЭРТ РФ, http:// www.megasoft.ru 29. Доугерти, Кристофер. Введение в эконометрику: Учебник/ К. Доугерти. 2е изд.. М.: ИНФРАМ, 2007. 419 с. (Университетский учебник) 30. Красавина Л.Н., Т.В. Струченкова Международные валютно-кредитные и финансовые отношения. Учебно-методический комплекс. — М.: Финансовая академия при Правительстве РФ, кафедра «МЭ и МВКО», 2005. — 60 с. 31. Кузнецов С.Г. Роль золота в сучасній економіці // Вісник Киїівського національного університету, серія «Економіка», № 72, 2004, стор.17 19. 32. Кулинич О. І. Теорія статистики: Підручник/ О.І. Кулинич, Р.О. Кулинич. 3тє вид., переробл. і допов.. К.: Знання, 2006. 294 с. (Вища освіта XXI століття) 33. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. М.:Гелиос АРВ , 2006г., 575 стр. 34. Мала гірнича енциклопедія: В 3х т. / За ред. В.С. Білецького. — Донецьк: Донбас, 2004. 35. Матюшенко І.Ю. «Основи фінансового менеджменту». – Київ, ЦНЛ, 2003, 219с. 36. Международные валютно-кредитные и финансовые отношения / под редакцией Л.Н.Красавиной – М.: «Финансы и статистика», 2001 37. Мировой рынок золота: принципы функционирования // А.Комаров, Белорусия, Банкаўскi веснiк, СТУДЗЕНЬ 2007 38. Мировая экономика: Учебник / под редакцией А.С.Булатова – М.:Изд-во «ЮРИСТЪ», 2001 39. Миркин Я.М. Ценные бумаги и фондовый рынок. М., Перспектива, 1995 40. Мертенс А. Інвестиції: Курс по сучасній фінансовій теорії. – Київ, Київське інвестиційне агентство, 1997. 41. Обзор «Драгоценные металлы 2007» (Маркетинговое исследование) // http://WWW.RESTKO.RU42. Основы международных валютнофинансовых и кредитных отношений: учебник./ Под ред Круглова В.В. М.:ИНФРАМ, 1998. 43. Платонова И.Н. Международные валютнокредитные и финансовые отношения: Ч.1 — М.: ФА, 2001. 44. Платонова И.Н. Международные валютно-кредитные и финансовые отношения: учебно-практическое пособие для дистанционного обучения. Ч.2 — М.: Финансовая академия, 2003. 45. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2е вид., доп. і перероб. — К.: КНЕУ. 2004. 468 с. 46. Редхэд К., Хьюс С. Управление финансовыми рисками / Пер.с англ. – М.: ИНФРА М, 1996. – 288 с. 47. Рынок ценных бумаг / под ред. В.А. Галанова,А.И. Басова – М.: Финансы и статистика, 1996 48. Рынок драгоценных металлов. Аналитический обзор // Газета «Банкнота», №4 (111) АПРЕЛЬ, 2007, нттр://www.BAKNOTA.ZUBSB.RU 49. Савчук В.П. «Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых витуаций». Киев, издательский дом «Максимум», 2001, 592с. 50. Современный рынок золота / под.ред В.И.Букато, М.Х.Лапидуса. — М.: Финансы и статистика, 2004. 51. Святненко А. Золоті інвестиції. Коштовні метали торік стали третім за дохідністю фінансовим інструментом українців // «Дзеркало тижня», № 7 (636) 24 лютого — 2 березня 200752. События 2007 и взгляд на перспективы 2008 года // Аналитический обзор финансовой группы KALITAFINANCE, http://www.kfforex.ru, 2008 53. Состояние и перспективы мирового рынка золота // БИКИ. 2003. N 128129. С. 1719. 54. Сорос Дж. Алхимия финансов. М.: «ИНФРАМ», 1998. 416 с. 55. Стивен Росс, Рендолф Вестернфилд, Бредфорд Дордан «Основы корпоративных финансов». Москва: Лаборатория базовых знаний, 2000. 720с. 56. Строгов В.В. Предоставление финансовой информации в глобальной сети Internet // Информационное агентство «Финмаркет», 2006 57. Суэтин А.А. Международный рынок золота // Аудитор, №1, 2004 – стр.39 – 44. 58. Тэор Т.Р. Мировая экономика: Пособие для подгот. к экзамену / Т.Р.Тэор. СПб. и др.: Питер, 2002. 218с. 60. Уманець Т. В. Економічна статистика. — К.: Знання, 2006. — 429с. 61. Фомичев В. И. Международная торговля: Учеб. для студентов вузов, обучающихся по специальности "Мировая экономика" / В.И.Фомичев. 2е изд., перераб. и доп. М.: ИнфраМ, 2001. 445с. 62. Характеристика стану та тенденцій розвитку ринку цінних паперів у І кварталі 2006 року // Звіт ДКЦПФР, 2006 рік 63. Ходаківська В.П., Данілов О.Д. Ринок фінансових послуг: Навчальний посібник. – Ірпінь: Академія ДПС України, 2001. – 501 с. 64. Шмырёва В.И.,Колесников В.И., Климов А..Ю. Международные валютно-кредитные отношения: Учебник. СПб.: ПИТЕР, 2002. 65. Штангрет А.М., Копилюк О.І. Статистика. — Л.: Українська академія друкарства, 2005. — 176с. 66. Шумловский С. Столетие платины. Эволюция ценообразования металлов платиновой группы // «Драгоценные металлы и камни» №1, 2007 – Интернетсайт «Металлы Евразии» 67. Энг М.В., Лис Ф.А., Мауер Л.Дж. Мировые финансы. М.: «ДеКА», 1998 68. Юджин Бригхем, Луис Гапенски «Финансовый менеджмент» в 2х томах. – СПетербург: СПий университет экономики и финансов, 1999. – 1024 с. 69. Якимкин В.Н. Финансовый дилинг. Кн.2: Сегментация рынка / В.Якимкин. М.: Гражданка РФ Якимкина В.Г., 2002. 654с. 70. HTTP://WWW.BANK.GOV.UA. – Офіційний сайт Національного банку України 71. HTTP://WWW.UBDM.COM.UA. – Офіційний сайт Української біржі дорогоцінних металів 72. HTTP://www.gold.primetass.ru Інтернетсайт "ПРАЙМТАСС ЗОЛОТО" «Вестник золотопромышленника России» 73. HTTP://www.ereport.ru Інтернетсайт "Мировая экономика" «раздел – Мировой рынок золота», 2007 74. HTTP://www.rbc.ua – Інтернетсайт "Інформаційна агенція РБКУкраїна», 2007 75. HTTP://www.forexua.com Інтернетсайт "Форекс Україна», 2007 76. HTTP://WWW.PRIVATBANK.DP. UA Офіційний сайт АКБ “Приватбанк” 77. HTTP://WWW.AUB.COM. UA Офіційний сайт Асоціації банків України 78. HTTP://WWW.LIGAZAKON.COM.UA Комп’ютерна законодавчо-довідкова система законодавства України “Лігазакон”, 2007 ДОДАТКИ Додаток А Рейтинг банків банківської системи України станом на 01.12.2007 року[77]

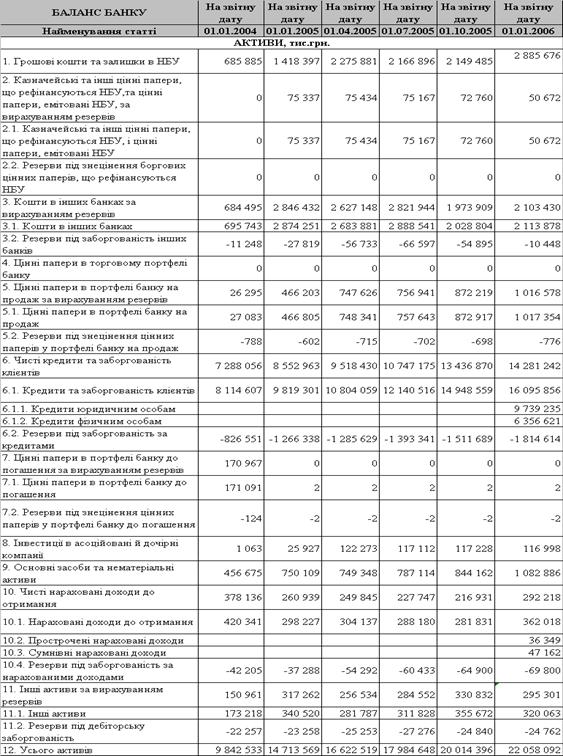

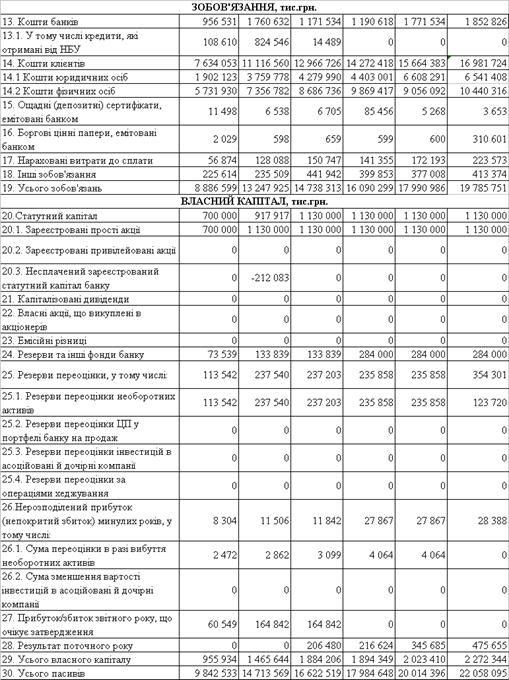

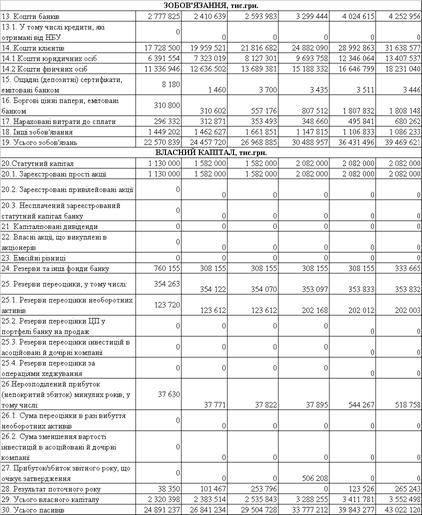

Додаток БФінансов характеристики АКБ ”Приватбанк” за 2003 – 2005 роки [70] Таблиця Б.1

Продовження табл.Б.1

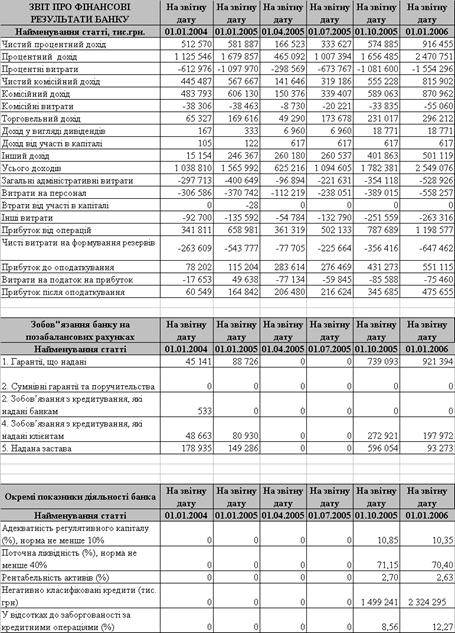

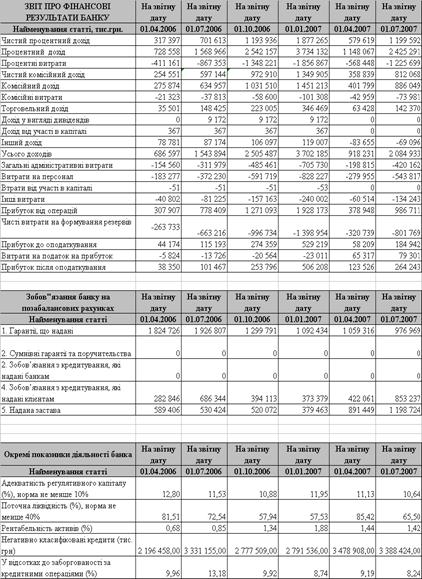

Таблиця Б.2 Звіт про фінансові результати діяльності АКБ “Приватбанк” у 2003 – 2005 роках [70]

Продовження табл.Б.2

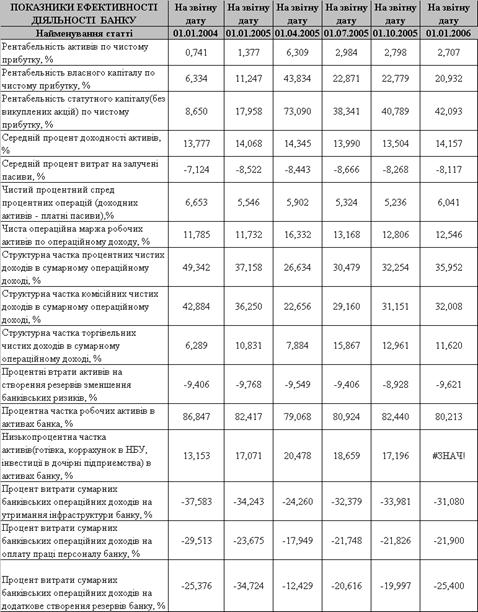

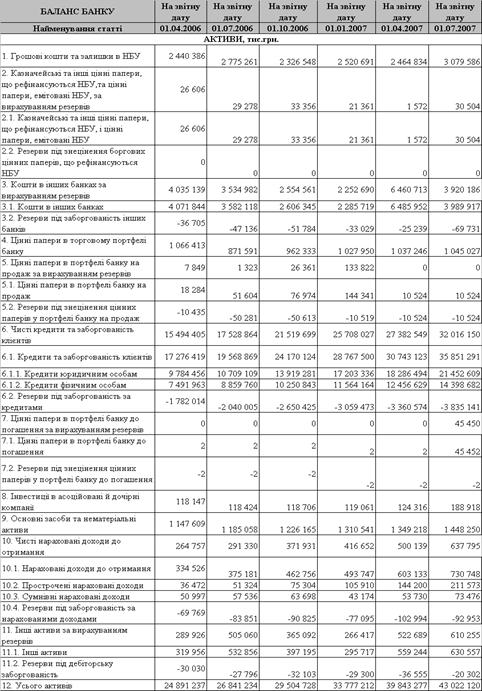

Фінансов характеристики АКБ ”Приватбанк” за 2006 – 2007 роки [70] Таблиця Б.3

Продовження табл.Б.3

Таблиця Б.4 Звіт про фінансові результати діяльності АКБ “Приватбанк” у 2006 – 2007 роках [70]

Продовження табл.Б.4

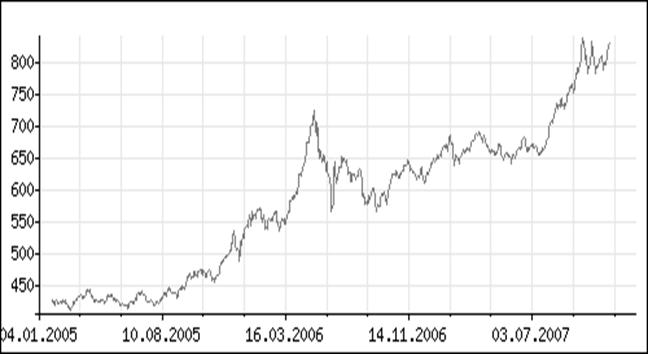

Додаток В Рис.В.1. – Аналіз довгострокових тенденцій на ринку золота у 1975 – 2006 роках (середньорічна вартість унції золота в доларах США) [71]

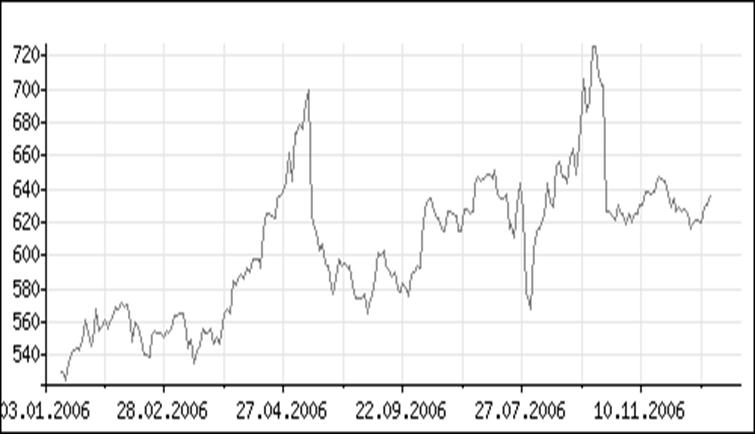

Рис.В.2. – Аналіз річних тенденцій ринку золота у 2006 році (ціна унції золота в доларах США – фіксинги Лондонської біржі) [71] Рис.В.3. – Аналіз короткострокових тенденцій ринку золота у 2007 році (ціна унції золота в доларах США – фіксинги Лондонської біржі)[71] Рис.В.4. – Аналіз середньострокових та короткострокових тенденцій ринку золота у 2005 2007 роках (ціна унції золота в доларах США – фіксинги Лондонської біржі) [71] Додаток Г Рис.Г.1. Аналіз циклічності цін на ринку золота у 2002 2007 році (ціна унції золота в доларах США – середньомісячний фіксінг Лондонсько біржі)

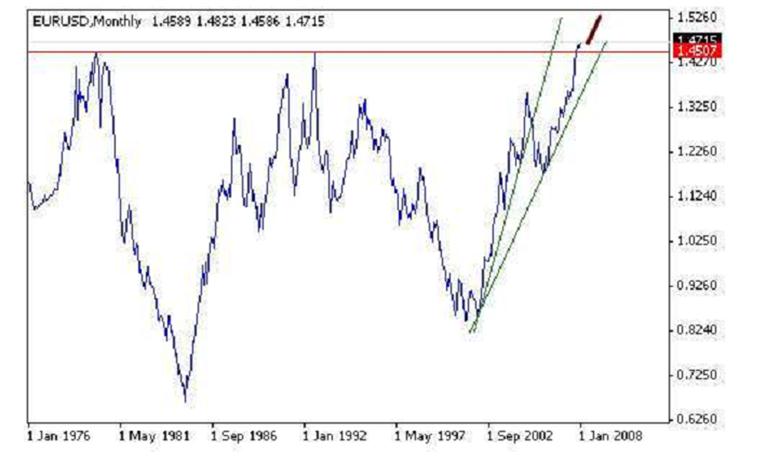

Рис.Г.2. Аналіз цінової циклічност валютної пари EUR(ECU)/USD у 1976 2008 роках [73]

Рис.Г.3. Аналіз цінової циклічност валютної пари GBR/USD у 1976 2008 роках [73]

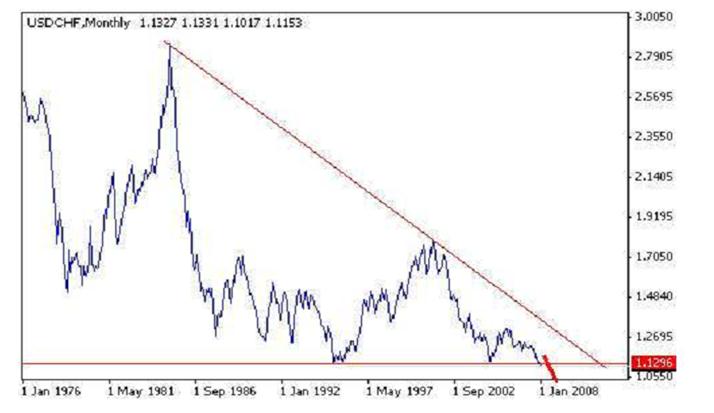

Рис.Г.4. Аналіз цінової циклічност валютної пари USD/CHF у 1976 2008 роках [73]

Рис.Г.5. Аналіз цінової циклічност валютної пари USD/JPY у 1976 2008 роках [73] Додаток ДСтруктури залучених валютних коштів від банків та клієнтів у 2005 –2006 роках та оцінка валютної позиції банку

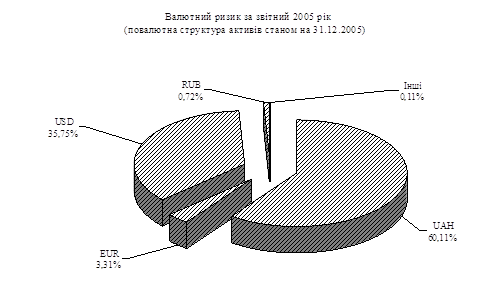

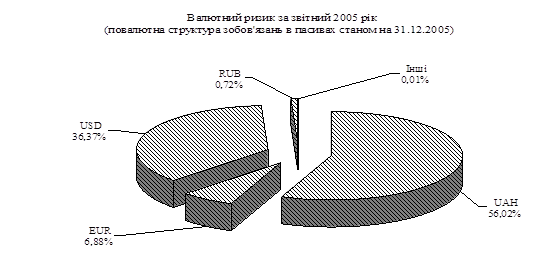

Рис.Д.1. Повалютна структура активів та пасивів балансу АКБ «Приватбанк» станом на 31.12.2005 року

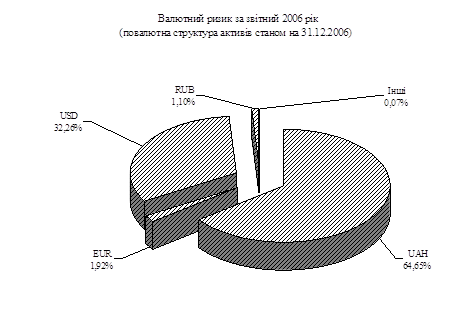

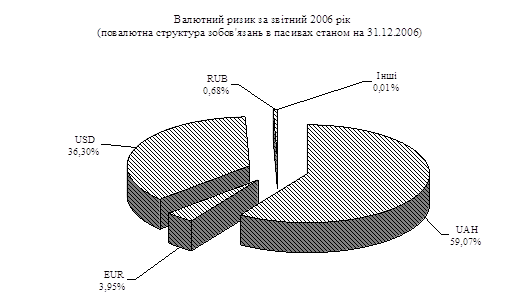

Рис.Д.2. Повалютна структура активів та пасивів балансу АКБ «Приватбанк» станом на 31.12.2006 року

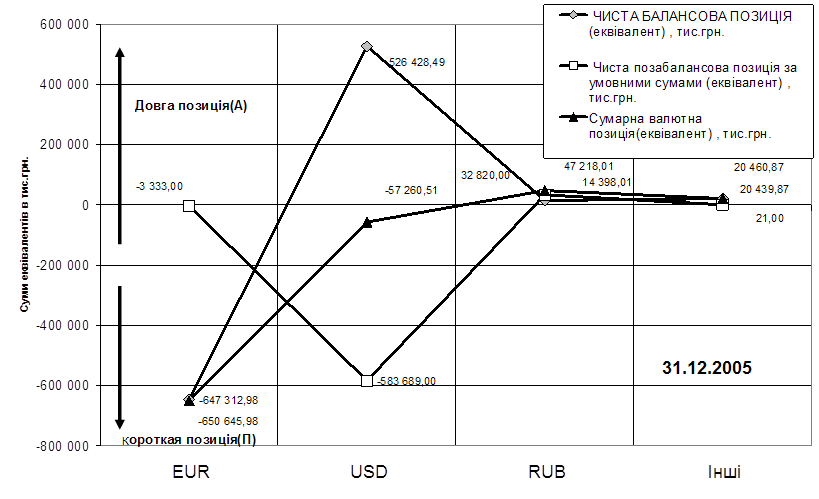

Рис.Д.3. Повалютний аналіз валютно позиції в АКБ «Приватбанк» станом на 31.12.2005 року

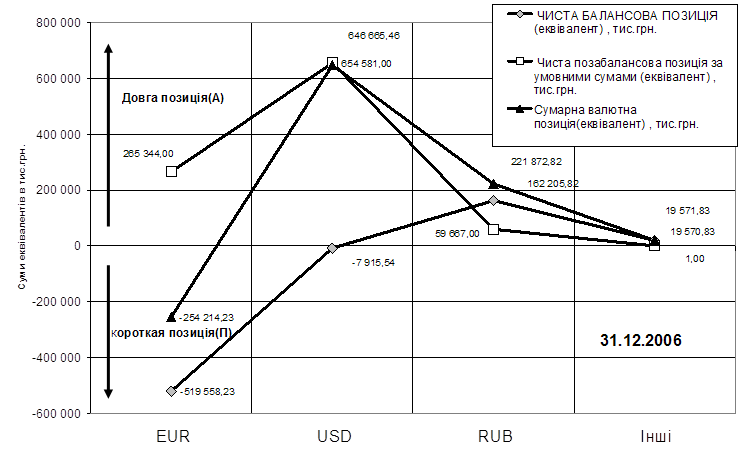

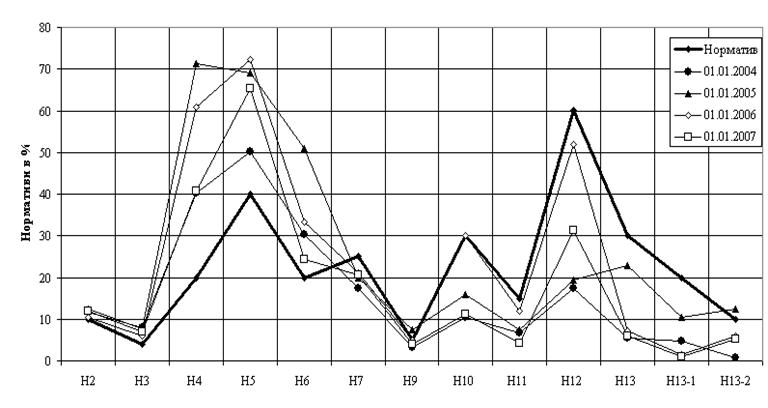

Рис.Д.4. Повалютний аналіз валютно позиції в АКБ «Приватбанк» станом на 31.12.2006 року Рис.Д.5. Аналіз управління ризиками ліквідності та валютними ризиками з застосуванням нормативних обмежень НБУ в АКБ “Приватбанк” у 2003 – 2006 роках

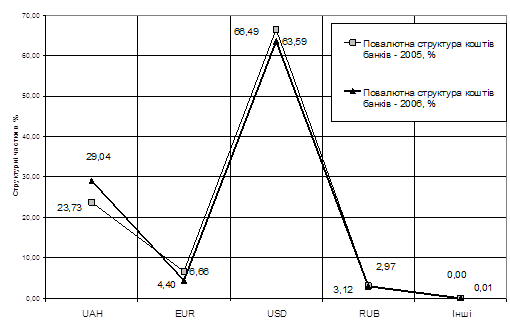

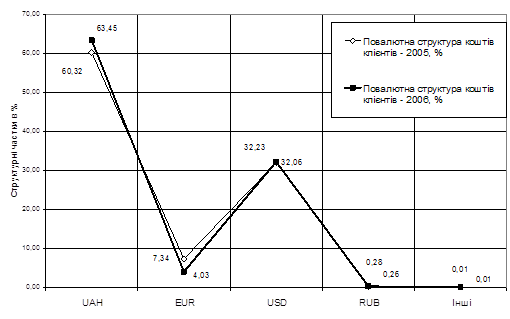

Рис.Д.6. Повалютний аналіз структури коштів банків та клієнтів в пасивах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006

Рис.Д.7. Повалютний аналіз структури кредитів банкам та клієнтам в активах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006 Додаток Е

Рис.Е.2. – Середньострокова динаміка ндексу ДоуДжонса ринку цінних паперів у 2002 – 2007 роках [73]

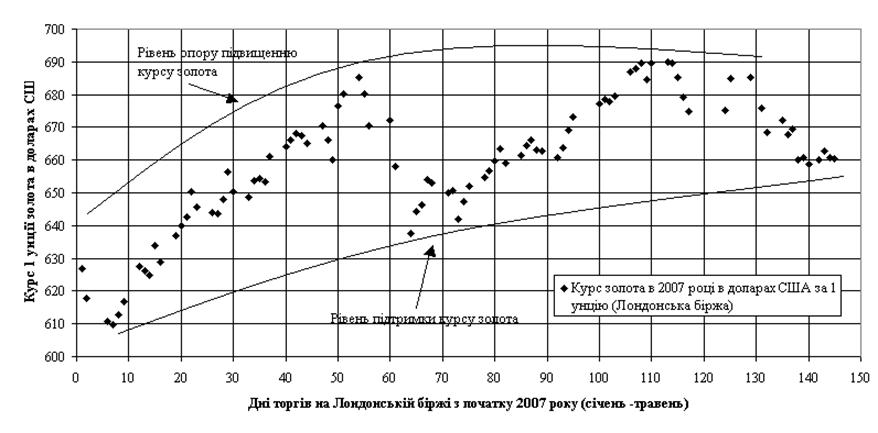

Додаток Ж

Рис.Ж.1. – Вихідні дан для технічного аналізу курсу золота по результатам торгів на Лондонській бірж у січні –травні 2007 року [71]

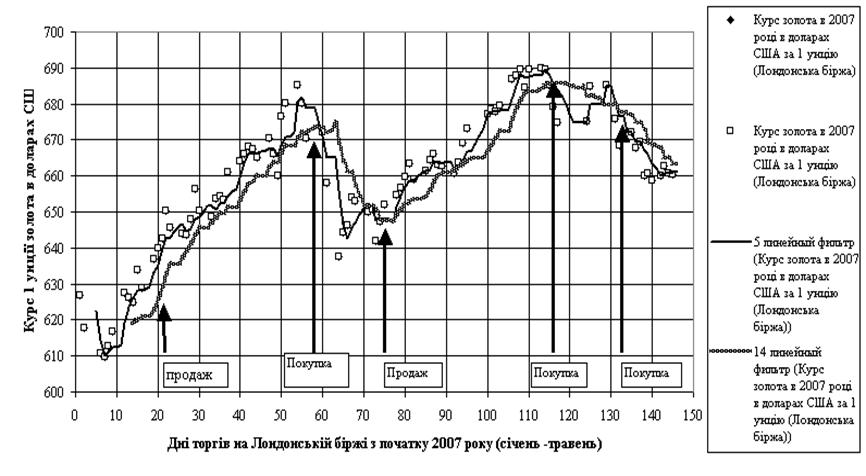

Рис.Ж.2. – Технічний аналіз курсу золота по результатам торгів на Лондонській біржі у січні –травн 2007 року методом осцилятора (ковзні середні 5 14 днів)

застосуванням метода поліноміальной регресії 6 ступеню з прогнозом на 10 днів вперед

Рис.Ж.4. – Фактичний курс золота по результатам торгів на Лондонській біржі у січні – грудні 2007 року та оцінка короткострокового прогнозу з застосуванням метода поліноміальной регресії 6 ступеню з прогнозом на 10 днів вперед на початку травня 2007 року

Рис.Ж.5. – Фактичний курс бареля нафти/дол.США по результатам торгів у січні – грудні 2007 року [73] |